Для отражения операции ликвидации основных средств с оприходыванием материалов необходимо выполнить следующее:

1. Расчет суммы амортизации до решения о ликвидации объекта

Для выполнения операции "Начисление амортизации до решения о ликвидации объекта" (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции "Амортизация и износ основных средств". В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Регламентная операция" с видом операции "Амортизация и износ основных средств":

Формирование печатной формы Ведомости амортизации ОС:

Вызов из меню: ОС и НМА - Отчеты - Ведомость амортизации ОС, затем выберите месяц, за который формируется отчет, и нажмите кнопку Сформировать.

2. Списание основного средства.

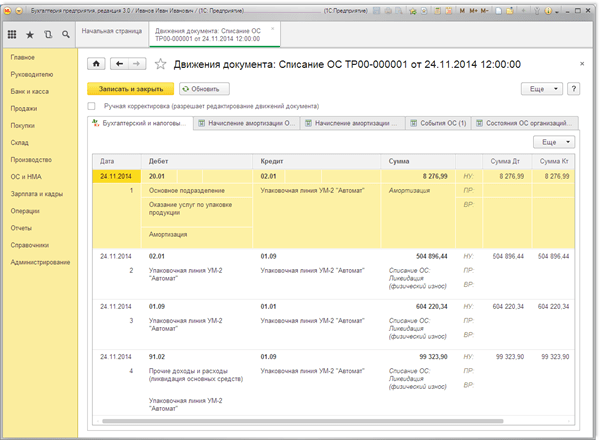

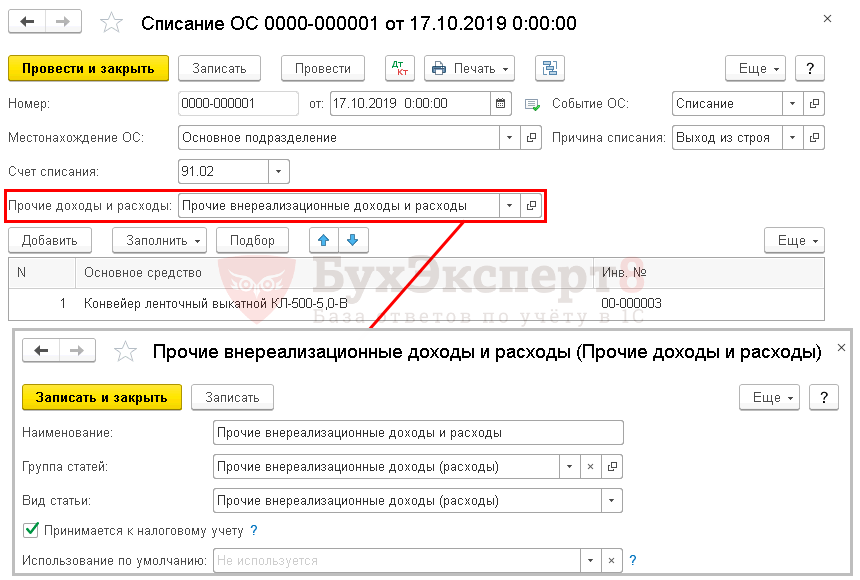

Для выполнения операций: "Начисление амортизации за последний месяц"; "Списание первоначальной стоимости ОС"; "Списание начисленной за весь срок амортизации"; "Списание на расходы остаточной стоимости ОС (убыток)" (см. таблицу примера) - необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Списание ОС":

- Вызов из меню: ОС и НМА - Выбытие основных средств - Списание ОС.

- Кнопка Создать.

Заполнение документа "Списание ОС":

- В поле от введите дату списания основного средства.

- В поле Причина списания выберите причину списания основного средства из справочника "Причины списания ОС".

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника "События ОС".

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств можно использовать кнопку Акт о списании ОС (ОС-4).

- Нажмите кнопку Провести.

В результате проведения документа "Списание ОС" сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 "Прочие расходы".

3. Учет выполненных работ по демонтажу объекта основных средств.

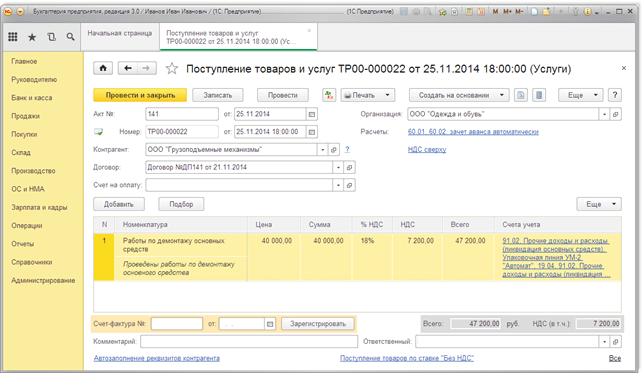

Для выполнения операций: "Учет выполненных работ подрядчиком при ликвидации ОС"; "Учет входного НДС по выполненным работам" (см. таблицу примера) - необходимо создать документ Поступление товаров и услуг. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Поступление товаров и услуг":

Заполнение шапки документа "Поступление товаров и услуг":

- В поле Акт № введите номер документа поступления.

- В поле от введите дату документа поступления.

- В поле Контрагент выберите поставщика из справочника "Контрагенты". Подробнее о заполнении реквизитов контрагента см. в статье "Заполнение реквизитов контрагента по данным ЕГРЮЛ"

- В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- В поле Счет на оплату можно выбирать счет на оплату поставщику.

Заполнение табличной части документа "Поступление товаров и услуг":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите работы (услуги) (в справочнике "Номенклатура" наименование поступающих услуг следует вводить в папку "Услуги").

- В поле Счета учета выберите необходимый счет и субконто к нему.

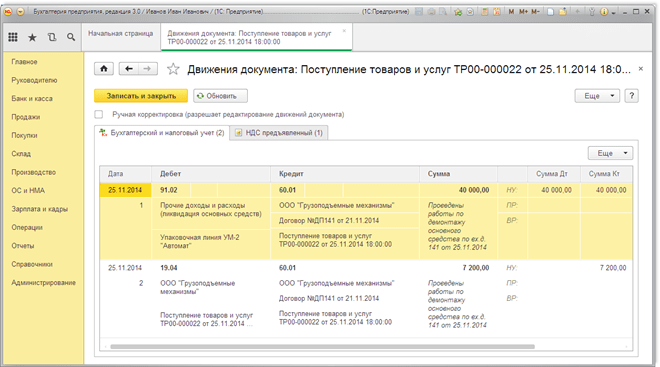

Для выполнения операции "НДС по выполненным работам подрядчиком принят к вычету" (см. таблицу примера) необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ "Поступление товаров и услуг" (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа "Счет-фактура полученный":

- Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать. При этом автоматически создается документ "Счет-фактура полученный", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа "Поступление товаров и услуг".

- В полях Счет-фактура № и от отражается номер и дата счета-фактуры поставщика.

- В поле Получен введите дату фактического получения счета-фактуры покупателем. Первоначально проставляется дата регистрации документа "Поступление товаров и услуг".

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке "Изменить", нажать кнопку Добавить в "Списке документов-оснований" и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом "Формирование записей книги покупок".

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 - Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть для сохранения и проведения документа.

4. Оприходованы материальные ценности после ликвидации основного средства.

Для выполнения операций: "Учет материальных ценностей, оставшихся после ликвидации основного средства (черный металлолом)"; "Учет материальных ценностей, оставшихся после ликвидации основного средства (запчасти)" - необходимо создать документ Оприходование товаров. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Оприходование товаров":

- Вызовите из меню: Склад - Инвентаризация - Оприходование товаров.

- Нажмите кнопку Создать.

Заполнение шапки документа "Оприходование товаров":

- В поле от введите дату документа.

- В поле Склад выберите склад, на который приходуются материалы из справочника "Склады".

- В поле Статья доходов выберите статью, которая относится к счету 91 "Прочие доходы и расходы".

Заполнение табличной части документа "Оприходование товаров":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите материалы, которые приходуются на склад (в справочнике "Номенклатура" наименование поступающих ТМЦ следует вводить в папку "Материалы").

- В поле Количество укажите количество принимаемых ТМЦ.

- В поле Цена укажите стоимость материальных ценностей, которая исходя из рыночной стоимости.

- В поле Счет учета выберите необходимый счет, на котором будут учитываться материалы.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

В некоторых случаях в сложных основных средствах, которые состоят из нескольких конструктивно сочленённых предметов, но числятся в бухгалтерском и налоговом учёте как единый инвентарный объект, возникает необходимость удалить более не нужный механизм без последующего его восстановления. Сам же объект при этом сохраняет свои функциональные способности и продолжает использоваться в предпринимательской деятельности. Осуществляется это посредством частичной ликвидации объекта. Нередко частичная ликвидация объекта основных средств проводится и в отношении недвижимого имущества, когда сносятся часть здания или пристройка к нему, непригодные для дальнейшего использования.

Документальное оформление

Ни бухгалтерское, ни налоговое законодательство не дают определения данному понятию. В Положении по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) (утв. приказом Минфина России от 30.03.01 № 26н) и НК РФ лишь упоминается, что в случае частичной ликвидации основного средства изменяется первоначальная стоимость объекта основных средств (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Любому выбытию предшествует заключение комиссии о невозможности использования основного средства. Исходя из этого процесс частичной ликвидации объекта начинается с создания комиссии. Ликвидационная комиссия может назначаться для решения вопроса о частичной ликвидации конкретного основного средства либо создаваться на длительный срок (обычно на календарный год) и осуществлять свою деятельность на постоянной основе.

Если же в организации на постоянной основе существует комиссия, занимающаяся вопросами определения пригодности дальнейшего использования объектов основных средств, возможности и эффективности их восстановления, то именно её и целесообразно задействовать при частичной ликвидации.

В состав такой комиссии желательно включить главного бухгалтера или другого представителя бухгалтерии (к примеру, бухгалтера по учёту основных средств), а также лицо, на которое возложена ответственность за сохранность данного объекта. Для участия в работе комиссии организация вправе приглашать специалистов различных инспекций, на которые в соответствии с законодательством РФ возложены функции по регистрации и надзору за отдельными видами имущества (п. 77 Методических указаний по бухгалтерскому учёту основных средств, утв. приказом Минфина России от 13.10.03 № 91н).

Комиссия после осмотра объекта, как и в случаях обычного списания объекта основных средств, с помощью необходимой технической документации определяет его пригодность к дальнейшему использованию. При этом она, в частности (п. 77 методических указаний):

выявляет конкретные части (предметы, входящие в состав объекта), подлежащие частичной ликвидации;

принимает решение о частичной ликвидации объекта основных средств;

составляет и подписывает акт о частичной ликвидации объекта основных средств и передаёт этот акт на утверждение руководителю организации.

Если в выбывающей части объекта либо в отдельных её узлах и деталях имеются цветные и драгоценные металлы, то комиссия обеспечивает и контролирует изъятие их для последующей передачи на аффинаж. Кроме того, комиссия осуществляет контроль за определением веса (количества) извлечённых цветных и драгоценных металлов, передачей их на склад и оформлением соответствующих документов.

Принятое комиссией решение надлежит зафиксировать в акте о частичной ликвидации объекта основных средств.

С начала прошлого года в бухгалтерском учёте используются формы первичных учётных документов, утверждённые руководителем экономического субъекта по представлению должностного лица, на которое возложено его ведение (п. 4 ст. 9 Федерального закона от 11.12.11 № 402-ФЗ «О бухгалтерском учёте»). В качестве таковых могут быть первичные документы, самостоятельно разработанные экономическим субъектом. В этом случае они должны содержать обязательные реквизиты, приведённые в пункте 2 статьи 9 закона № 402-ФЗ. В то же время организации вправе продолжать использовать формы первичных учётных документов, приведённые в альбомах унифицированных форм.

Постановлением Госкомстата России от 21.01.03 № 7 были утверждены унифицированные формы актов о списании отдельного объекта (форма № ОС-4), автотранспортных средств (форма № ОС-4а), группы объектов (форма № ОС-4б). Организация может дополнить необходимыми реквизитами подходящую ей унифицированную форму акта на списание либо, взяв за основу одну из указанных форм, разработать и утвердить собственную форму акта.

Акт составляется в двух экземплярах, подписывается членами ликвидационной комиссии и утверждается руководителем организации или иным уполномоченным им лицом. Один экземпляр акта передаётся в бухгалтерию, второй остаётся у лица, ответственного за сохранность объектов основных средств.

Акт о частичном списании (ликвидации) основного средства может быть полностью оформлен только после завершения всей процедуры частичной ликвидации этого объекта, ведь, как было сказано выше, комиссия должна осуществлять контроль за изъятием из списываемых в составе объекта основных средств материальных ценностей, в том числе цветных и драгоценных металлов.

На основании акта, утверждённого руководителем организации, при использовании унифицированных форм первичных документов бухгалтерия осуществляет соответствующую запись о частичной ликвидации объекта в инвентарной карточке (форма № ОС-6) этого объекта либо в инвентарной книге учёта объектов основных средств (форма № ОС-6б) (п. 80 методических указаний). После утверждения акта руководителем организации издаётся приказ о частичной ликвидации объекта.

Выше приводилось, что в результате частичной ликвидации основных средств нередко остаются детали и материалы, пригодные для дальнейшего использования. Данные материалы принимаются к бухгалтерскому учёту по их фактической (рыночной) стоимости (п. 9 Положения по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.01 № 44н). В случае частичной ликвидации объекта недвижимости составляются акт о разборке временных (нетитульных) сооружений по форме № КС-9 и акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений по форме № КС-10 (указанные формы утв. постановлением Госкомстата России от 11.11.99 № 100). При оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, можно воспользоваться актом по форме № М-35 (утв. постановлением Госкомстата России от 30.10.97 № 71а).

Стоимость ликвидируемой части объекта

Выше приводилось, что в случае частичной ликвидации основного средства изменяется его первоначальная стоимость. Порядок определения указанной стоимости не установлен ни нормативными правовыми актами бухгалтерского учёта, ни налоговым законодательством. В зависимости от конкретных обстоятельств и видов основных средств можно использовать один из нижеприведённых способов оценки ликвидируемой части объекта.

Долю ликвидируемой части основного средства можно попытаться определить пропорционально какому-либо физическому показателю, характерному для данного объекта. Так, при проведении частичной ликвидации недвижимого имущества, в результате которой изменяется его площадь, стоимость ликвидируемой части вполне уместно определить из пропорций её площадей - выводимой из эксплуатации и первоначальной.

Организация на основании сведений о площади объекта недвижимости, указанных в правоустанавливающих и (или) инвентаризационных документах, рассчитывает долю ликвидируемой части в общей площади объекта. Затем исходя из рассчитанной доли определяется первоначальная стоимость остающейся части основного средства и сумма амортизации, относящаяся к этой части, а также остаточная стоимость ликвидируемой части.

Пример 1

Организации принадлежит производственное здание общей площадью 900 кв. м. В связи с произошедшим в здании пожаром часть помещения площадью 72 кв. м была ликвидирована. Новая площадь помещений, 828 кв. м (900 – 72), после регистрации в БТИ указана в паспорте объекта недвижимости. Акт о частичной ликвидации объекта утверждён руководителем организации 24 января 2014 года. Первоначальная стоимость помещения составляла 12 600 000 руб., сумма амортизации, начисленной к моменту окончания работ по ликвидации части здания, - 6 111 000 руб. В бухгалтерском и налоговом учёте амортизация по объекту начислялась линейным методом, срок полезного использования помещения, установленный организацией при его принятии к учёту, - 200 месяцев (сумма ежемесячно начисляемой амортизации до момента частичной ликвидации - 63 000 руб. (12 600 000 руб. / 200 мес.)).

Удельный вес ликвидируемой части в общей площади помещения равен 8 % (72 кв. м: 900 кв. м х 100 %). Исходя из этого первоначальная стоимость ликвидируемой части помещений составила 1 008 000 руб. (12 600 000 руб. х 8 %), сумма начисленной амортизации, приходящаяся на эту часть, - 488 880 руб. (6 111 000 руб. ? 8 %).

В январе на дату утверждения руководителем организации акта о частичной ликвидации помещения организация уменьшает на указанные величины первоначальную стоимость здания и начисленную по нему амортизацию. Стоимость, по которой здание будет учитываться в бухгалтерском и налоговом учёте после окончания работ по его частичной ликвидации, - 11 592 000 руб. (12 600 000 – 1 008 000), сумма начисленной амортизации - 5 622 120 руб. (6 111 000 – 488 880), остаточная стоимость - 5 969 880 руб. (11 592 000 – 5 622 120).

При частичной ликвидации сложного объекта при известной стоимости всех отдельных предметов, входящих в его состав, определить стоимость выводимой части объекта будет не столь уж и сложно. Сведения о первоначальной стоимости ликвидируемой части основного средства берутся из первичных документов, полученных от поставщика при покупке данного предмета. Если же проводится частичная ликвидация сложного основного средства, созданного организацией самостоятельно, первоначальная стоимость ликвидируемой части определяется (если это представляется возможным) на основании первичных документов, оформленных при принятии объекта к учёту.

Располагая сведениями о первоначальной стоимости выводимого из эксплуатации предмета, исходя из принятого способа начисления амортизации по объекту и срока полезного использования, которые были приняты при вводе основного средства в эксплуатацию, рассчитывается сумма начисленной амортизации, относящейся к этому предмету, и его остаточная стоимость.

Пример 2

В сложное основное средство входит конструктивно обособленный предмет стоимостью 1 560 000 руб. Данный предмет ликвидируется после 71 месяца эксплуатации объекта. Первоначальная стоимость основного средства - 9 984 000 руб., при его вводе в эксплуатацию был установлен линейный способ начисления амортизации и срок полезного использования 96 месяцев.

За время эксплуатации основного средства до момента частичной его ликвидации по нему начислена амортизация в сумме 7 384 000 руб. (9 984 000 руб. / 96 мес. х 71 мес.). Из неё на ликвидируемый предмет приходится 1 153 750 руб. (1 560 000 руб. : 96 мес. х 71 мес.).

Таким образом, первоначальная стоимость основного средства после частичной его ликвидации составит 8 424 000 руб. (9 984 000 – 1 560 000), сумма начисленной амортизации - 6 230 250 руб. (7 384 000 – 1 153 750), остаточная стоимость - 2 193 750 руб. (8 424 000 – 6 230 250). Остаточная же стоимость ликвидируемого предмета при этом равна 406 250 руб. (1 560 000 – 1 153 750).

При частичной ликвидации основного средства возможно использование способа процентного отношения (письмо Минфина России от 27.08.08 № 03-03-06/1/479). Комиссия при принятии решения о списании части объекта основного средства вправе самостоятельно определить долю ликвидируемой части объекта, исчисляемую в процентном отношении к общей его стоимости, указав её в акте о частичной ликвидации объекта. Исходя из установленной доли, организация сначала рассчитывает первоначальную стоимость и начисленную сумму амортизации, приходящиеся на ликвидируемую часть основного средства, а затем определяет стоимость оставшейся части и сумму амортизации, относящейся к этой части.

Пример 3

Несколько изменим условие примера 2: при неизменности сумм первоначальной стоимости основного средства и начисленной амортизации 9 984 000 и 7 384 000 руб. комиссией установлена доля ликвидируемой части объекта в размере 15 % от его первоначальной стоимости.

Из общих сумм первоначальной стоимости основного средства и начисленной амортизации на ликвидируемую часть приходится соответственно 1 497 600 руб. (9 984 000 руб. х 15 %) и 1 107 600 руб. (7 384 000 руб. х 15 %).

После ликвидации части основного средства его первоначальная стоимость составит 8 486 400 руб. (9 984 000 – 1 497 600), сумма начисленной амортизации - 6 276 400 руб. (7 384 000 – 1 107 600), остаточная стоимость - 2 210 000 руб. (8 486 400 – 6 276 400), остаточная стоимость ликвидируемой части объекта - 390 000 руб. (1 497 600 – 1 107 600).

Если стоимость ликвидируемой части основного средства невозможно определить ни одним из указанных выше способов, остаётся обратиться к услугам независимого оценщика. Но вместо оценки рыночной стоимости остающейся или выбывающей части объекта оценщик в этом случае должен определить первоначальную стоимость ликвидируемой части основного средства либо долю, приходящуюся на эту часть.

Бухгалтерский учёт

Частичная ликвидация, как отмечено выше, является одним из частных случаев выбытия основных средств. Поэтому отражается она в бухгалтерском учёте в общем порядке.

Стоимость выбывающего основного средства, в нашем случае - стоимость ликвидируемой части основного средства, на основании пункта 29 ПБУ 6/01 подлежит списанию с бухгалтерского учёта. Инструкция по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) рекомендует использовать при списании стоимости основного средства специальный субсчёт «Выбытие основных средств», открываемый к счёту 01 «Основные средства». В дебет этого субсчёта списывается доля первоначальной (восстановительной) стоимости, приходящаяся на ликвидируемую часть основного средства, в корреспонденции с субсчётом учёта основных средств. В кредит же субсчёта «Выбытие основных средств» списывается соответствующая часть суммы амортизации, начисленной за фактический срок полезного использования объекта.

Выше приводилось, что при частичной ликвидации основного средства организация может получить детали, узлы и агрегаты, пригодные для использования, а также иные материалы. Они согласно пункту 79 методических указаний приходуются по текущей рыночной стоимости на дату частичной ликвидации объекта.

Доходы и расходы от выбытия части объекта в бухгалтерском учёте отражаются в том отчётном периоде, к которому они относятся. При этом они подлежат зачислению на счёт прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

После частичной ликвидации основное средство продолжает использоваться, стало быть, по нему следует начислять амортизацию. Начисление амортизации надлежит производить с 1-го числа месяца, следующего за месяцем завершения частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с бухгалтерского учёта.

Стоимость основного средства после частичной ликвидации изменяется в сторону уменьшения, в связи с чем изменяется и сумма амортизационных начислений. Срок же полезного использования в силу абзаца 6 пункта 20 ПБУ 6/01 организация может пересмотреть лишь в случае улучшения (повышения) технико-экономических показателей функционирования объекта в результате проведённой реконструкции или модернизации. Возможность же изменения срока полезного использования при частичной ликвидации объекта нормативными правовыми актами бухгалтерского учёта не закреплена. Поскольку срок полезного использования не может быть изменён ни в сторону увеличения, ни в сторону уменьшения, то амортизацию по оставшейся части основного средства следует начислять из его новой остаточной стоимости и оставшегося срока полезного использования.

Продолжение примера 1

Уточним условие: за разборку ликвидируемой части производственного помещения сторонней организации было перечислено 54 870 руб., в том числе НДС 8370 руб., рыночная стоимость материалов, полученных при ликвидации, - 52 650 руб.

В январе на дату утверждения руководителем организации акта о частичной ликвидации помещения в бухгалтерском учёте организации осуществляются следующие записи:

Дебет 01 субсчёт «Выбытие основных средств» Кредит 01

- 1 008 000 руб. - списана первоначальная стоимость ликвидируемой части здания;

Дебет 02 Кредит 01 субсчёт «Выбытие основных средств»

- 463 680 руб. - списана начисленная сумма амортизации по выбываемой части объекта;

Дебет 91-2 Кредит 01 субсчёт «Выбытие основных средств»

- 544 320 руб. (1 008 000 – 463 680) - в прочих расходах учтена остаточная стоимость выбываемой части здания;

Дебет 10 Кредит 91-1

- 52 650 руб. - приняты к учёту МПЗ, полученные при ликвидации части здания;

Дебет 91-2 Кредит 60

- 46 500 руб. (54 870 – 8370) - учтены расходы по ликвидации части основного средства;

Дебет 19 Кредит 60

-?8370 руб. - выделена сумма НДС, предъявленная подрядчиком за услуги по разборке части здания.

Стоимость, по которой здание будет учитываться в бухгалтерском учёте после окончания работ по его частичной ликвидации, - 11 592 000 руб. (12 600 000 – 1 008 000), сумма начисленной амортизации - 5 622 120 руб. (6 111 000 – 488 880), остаточная стоимость - 5 969 880 руб. (11 592 000 – 5 622 120).

Здание на момент завершения работ по частичной его ликвидации эксплуатировалось 97 мес. (6 111 000 руб. / (12 600 000 руб. : 200 мес.)), оставшийся срок его эксплуатации - 103 мес. (200 – 97). Исходя из этого сумма амортизации в феврале по объекту составит 57 960 руб. ((5 969 880 руб. : 103 мес. х 1 мес.) = (11 592 000 руб. : 200 мес. х 1 мес.)):

Дебет 20 Кредит 02

-?57 960 руб. - начислена амортизация по производственному зданию.

Данная проводка будет повторяться ежемесячно по август 2022 года включительно (103 мес. (11 + 12 + 12 + 12 + 12 + 12 + 12 + 12 + 8)).

Начисление амортизации по оставшейся части основного средства продолжается даже и в том случае, если после частичной ликвидации его первоначальная стоимость окажется менее 40 000 руб., поскольку изначально объект был принят к учёту как основное средство. Амортизировать такой объект также необходимо до полного списания его стоимости на расходы либо до момента его выбытия.

В случае частичной ликвидации полностью самортизированного объекта основных средств его стоимость корректируется в бухгалтерском учёте в том же порядке, который используется по недоамортизированным основным средствам. То есть первоначальная стоимость полностью самортизированного основного средства уменьшается на стоимость ликвидированной части, а сумма начисленных амортизационных отчислений - на сумму амортизации, приходящейся на ликвидированную часть. Единственная особенность состоит в том, что суммы, на которые корректируются первоначальная стоимость и начисленная амортизация, совпадают. Таким образом, остаточная стоимость частично ликвидированного основного средства, отражаемая в бухгалтерском учёте, не изменится. Ведь как до проведения частичной ликвидации, так и после её завершения остаточная стоимость полностью самортизированного объекта равна нулю.

Продолжение следует

Поскольку нормативные правовые акты по бухгалтерскому и налоговому учёту не содержат норм, касающихся частичной ликвидации основного средства, то остаётся обратиться к правилам, регулирующим выбытие объектов.

С начала прошлого года в бухгалтерском учёте используются формы первичных учётных документов, утверждённые руководителем экономического субъекта по представлению должностного лица, на которое возложено его ведение. В качестве таковых могут быть первичные документы, самостоятельно разработанные экономическим субъектом.

При оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, можно воспользоваться актом по форме № М-35.

Организация сначала рассчитывает первоначальную стоимость и начисленную сумму амортизации, приходящиеся на ликвидируемую часть основного средства, а затем определяет стоимость оставшейся части и сумму амортизации, относящейся к этой части.

Начисление амортизации надлежит производить с 1-го числа месяца, следующего за месяцем завершения частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с бухгалтерского учёта.

Начисление амортизации по оставшейся части основного средства продолжается даже и в том случае, если после частичной ликвидации его первоначальная стоимость окажется менее 40 000 руб., поскольку изначально объект был принят к учёту как основное средство.

Леонид ИОФФЕ, аудитор

Много лет подряд Минфин талдычит в своих информационных письмах: понятия "разукрупнение основных средств" в законодательстве нет. Раз за разом жмут чиновные клерки Ctrl+F в тексте Налогового Кодекса, и не находят там таких слов, о чем и сообщают вопрошающим налогоплательщикам. Вот так, слова нет, а ж... есть.

Логично, что отсутствующая в нормативной базе операция разукрупнения ОС не автоматизирована в типовых конфигурациях 1С. Стоит заметить, понятие "частичная ликвидация" вполне себе присутствует и в ПБУ 6/01, и в НК РФ, тем не менее, эта операция также не реализована "из коробки".

Все это время аудиторы и консультанты наполняют печатные издания и Интернет профессиональными суждениями на данную тему. Следуя советам, пользователи типовых конфигураций бросаются лепить проводки Д01 - К01, Д02 - К02 ручными операциями и получают закономерный результат, знакомый многим 1Сникам. Ведь для достижения цели в БП, помимо проводок, нужно двинуть 14 регистров, в УПП и КА - 28.

Предлагаемая обработка автоматизирует операции разукрупнения и частичной ликвидации ОС на базе типовых документов "Операция (БУ и НУ)" или "Корректировка записей регистров".

Поддерживаются следующие конфигурации:

- Бухгалтерия предприятия, ред. 2.0 ПРОФ

- Бухгалтерия предприятия, ред. 2.0 КОРП

- Бухгалтерия предприятия, ред. 2.0 Базовая

- Бухгалтерия предприятия, ред. 3.0 ПРОФ

- Бухгалтерия предприятия, ред. 3.0 КОРП

- Бухгалтерия предприятия, ред. 3.0 Базовая

- Управление производственным предприятием, ред. 1.3

- Комплексная автоматизация, ред 1.1

Обработка предназначена для хозрасчетных организаций-плательщиков налога на прибыль, ведущих учет с использованием или без использования ПБУ 18/02.

1. Подключение и запуск.

Обработка фактически представляет собой дополнительную экранную форму для документов "Операция (БУ и НУ)" (БП2, БП3) и "Корректировка записей регистров" (УПП, КА). Ее можно применять как автономно (через меню Файл - Открыть ), так и зарегистрировав в качестве обработки заполнения документа.

БП 3.0

Используется стандартный механизм обработок заполнения объектов БСП.

Для регистрации необходимо открыть справочник "Дополнительные отчеты и обработки" (раздел "Администрирование"). Если в панели навигации такой ссылки нет, включите использование данного функционала, выбрав пункт "Настройки программы" в панели действий раздела "Администрирование" - в открывшемся окне на закладке "Дополнительные отчеты и обработки" нужно установить единственный имеющийся там флажок.

При добавлении нового элемента в форме списка справочника "Дополнительные отчеты и обработки" укажите файл внешней обработки РазукрупнениеОС.epf и сохраните новый элемент справочника.

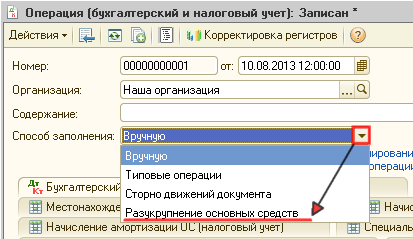

Вызвать зарегистрированную обработку можно из формы документа "Операция (БУ и НУ)" по кнопке "Заполнить" - "Разукрупнение основных средств", либо из журнала документов "Операции (БУ и НУ)" по кнопке "Заполнение..."

В открытой автономным способом (через меню Файл - Открыть ) обработке будет доступно для редактирования поле "Документ-операция", где можно выбрать целевой документ для работы.

ВНИМАНИЕ!

Не используйте обработку одновременно и в автономном режиме, и зарегистрированную как дополнительную обработку заполнения. В этом случае возникает конфликт имен объектов в системе, и начинают сыпаться сообщения об ошибках типа "Неизвестный идентификатор формы". Если все же понадобится, можно в конфигураторе изменить имя обработки с "РазукрупнениеОС" на любое другое, и использовать эту копию для автономного открытия.

БП 2.0, УПП, КА

Используется стандартный функционал регистрации внешних обработок. Для удобства в обработке реализована функция добавления самой себя в справочник "Внешние обработки".

Откройте обработку через меню Файл - Открыть и выберите пункт "Зарегистрировать" в меню "Действия" формы.

Далее необходимо выбрать способ регистрации обработки - как внешней печатной формы или как обработки заполнения движений документа (не возбраняется зарегистрировать обработку обоими способами, дважды выбрав "Зарегистрировать"). После нажатия кнопки "ОК" обработка добавит себя в справочник внешних. Таким же методом обработку можно обновлять в справочнике - если она там уже есть, то произойдет обновление, а не добавление нового элемента.

Зачем нужны два способа вызова обработки заполнения? Стандартный вариант по кнопке "Заполнить" (в БП2) и "Заполнить движения" (УПП, КА) будет недоступен, если документ находится в закрытом по дате запрета редактирования периоде, а открыть форму разукрупнения может захотеться для просмотра. Кроме того, в типовой БП2 есть баг - кнопка "Заполнить" срабатывает, только если в форме операции выбран документ-основание. Приходится сначала выбирать абы какой документ, чтобы добраться до формы заполнения.

В конфигурациях на обычных формах (БП2, УПП, КА) обработка использует идеологию, аналогичную БП3, т.е. требует записи документа перед заполнением и фактически не заполняет объект документа, а пишет движения в базу, используя документ только как регистратор.

Если обработка зарегистрирована как внешняя обработка заполнения:

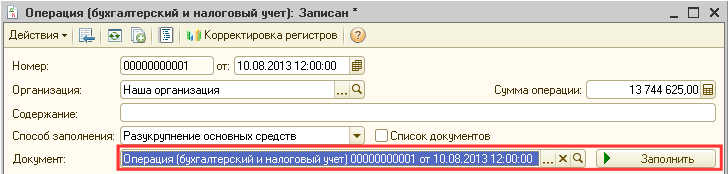

Для вызова формы обработки в БП2 нужно выбрать способ заполнения "Разукрупнение основных средств".

Затем заполнить поле "Документ" ссылкой на абсолютно любой документ любого вида, имеющийся в базе, и нажать кнопку "Заполнить". При записи операции обработка поместит в это поле ссылку на саму себя, чтобы не создавать в базе лишних бессмысленных связей.

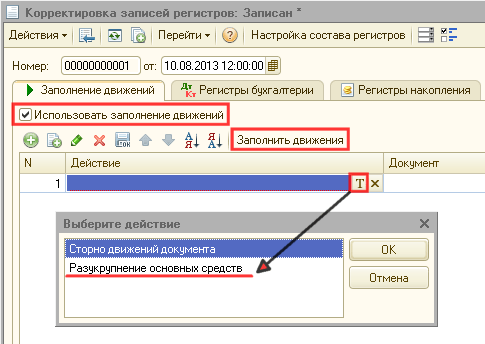

В УПП, КА включить флажок "Использовать заполнение движений" на закладке "Заполнение движений", в появившейся табличной части добавить одну строку и в колонке "Действие" выбрать "Разукрупнение основных средств". Форма обработки вызывается нажатием на кнопку "Заполнить движения" в командной панели табличной части.

Типовая конфигурация спросит, нужно ли удалять имеющиеся движения и проводки - отвечайте утвердительно, речь идет только об удалении движений в объекте документа в памяти, в базе все остается нетронутым, потом можно отказаться от сохранения изменений (и в обработке заполнения, и форму документа закрыть без сохранения) и вернуться к старой версии.

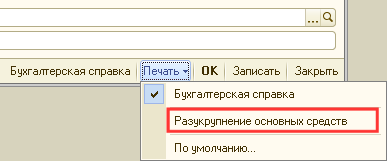

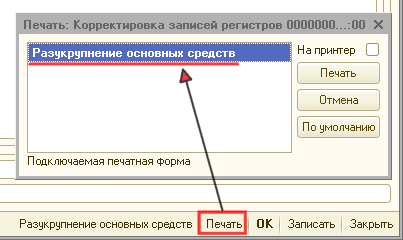

Если обработка зарегистрирована как дополнительная печатная форма:

И в БП2, и в УПП/КА просто нажать на кнопку "Печать" в нижней командной панели формы документа и выбрать "Разукрупнение основных средств" из выпадающего подменю (в БП2) или отдельного окна со списком печатных форм (в УПП, КА).

Если документ новый или модифицирован (например, вводили комментарий перед вызовом обработки), будет выдан запрос на запись документа, на который нужно ответить утвердительно.

2. Общие принципы.

Если обработка открыта автономно, в поле формы "Документ-операция" можно (нужно) выбрать документ "Операция (БУ и НУ)" (в БП) или "Корректировка записей регистров" (в УПП, КА), который будет заполняться или редактироваться. При выборе произойдет считывание движений документа в табличную часть формы, если он был заполнен ранее.

Если обработка открыта для конкретного документа через функционал заполнения или как внешняя печатная форма, то поле "Документ-операция" будет заполнено ссылкой на этот документ и недоступно для изменения.

Поле "Организация" заполняется при считывании движений документа (значением из реквизита шапки для БП, и значением из первой проводки по БУ для УПП, КА), для вновь созданного документа организацию необходимо выбрать в первую очередь, иначе ввод данных в форме будет заблокирован.

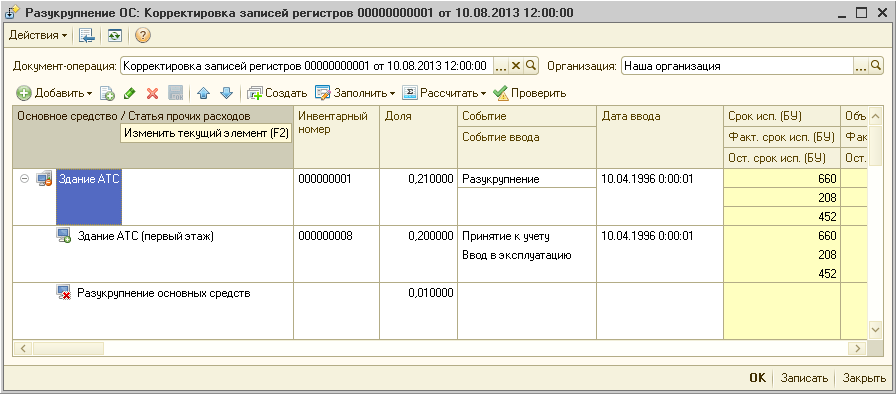

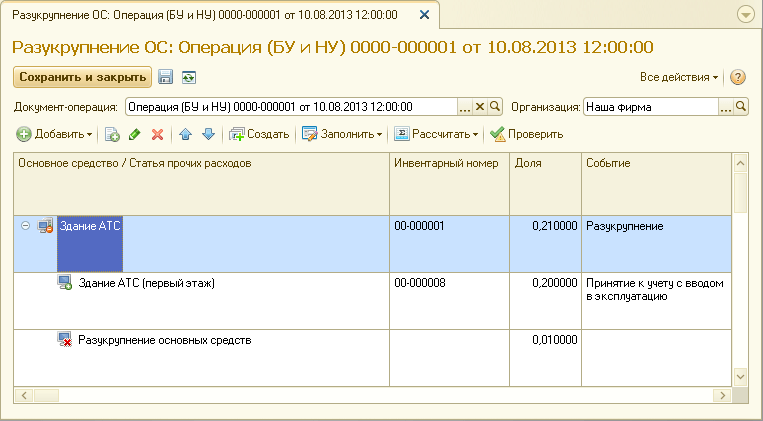

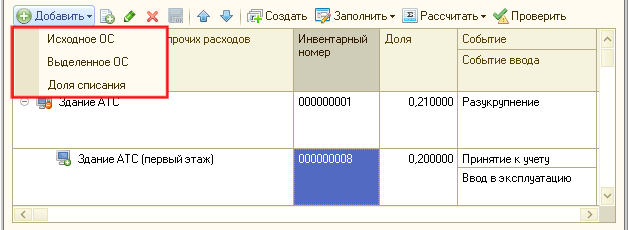

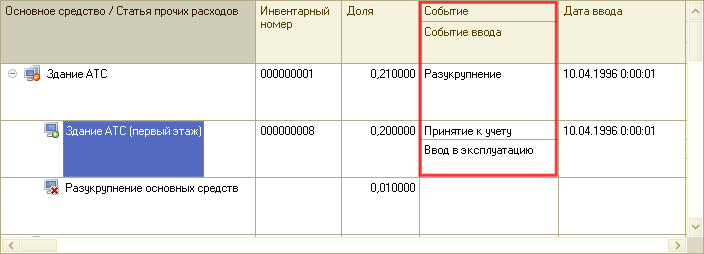

Табличная часть формы обработки представляет собой дерево из двух уровней. На верхнем уровне располагаются основные средства, подлежащие разукрупнению (исходные), в подчиненных строках вводятся новые основные средства, полученные при разукрупнении (выделенные), и данные о долях списания (в случае частичной ликвидации).

Вид строки отображается иконкой в первой колонке: системный блок с монитором и знаком "минус" - исходное основное средство, монитор со знаком "плюс" - выделенное при разукрупнении основное средство, монитор с красным крестиком - доля списания (частичной ликвидации).

В табличной части содержится огромное количество колонок (до 90 шт. для УПП/КА). Хорошая новость состоит в том, что вручную вводить данные нужно всего лишь в несколько из них, все остальные заполняются по содержимому базы, либо расчетным путем. Однако продвинутые пользователи могут в случае необходимости отредактировать автоматически заполненные реквизиты.

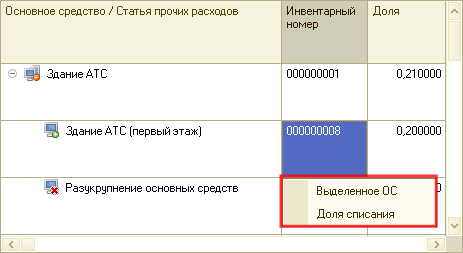

Добавлять строки в табличную часть можно следующими способами:

а) Клавишей Insert добавляется строка на текущий уровень дерева. Если курсор находится на строке исходного основного средства, или табличная часть пуста, то будет добавлена новая строка верхнего уровня. Если текущей строкой является подчиненная, то после запроса вида новой строки (выпадающее меню: "Выделенное ОС", "Доля списания"), она будет добавлена на тот же уровень.

б) Через подменю "Добавить" в командной панели табличной части:

"Исходное ОС" - добавляется новая строка верхнего уровня вне зависимости от того, где находится курсор;

"Выделенное ОС" или "Доля списания" - добавляется новая подчиненная строка соответствующего вида для текущего исходного основного средства.

Остальные функции редактирования табличной части стандартны и не требуют дополнительных разъяснений: строки дерева можно копировать, удалять и изменять их порядок.

3. Порядок работы.

В строках исходных и выделенных ОС в первой колонке указываются элементы справочника "Основные средства", в строках долей списания - элементы справочника "Прочие доходы и расходы".

Элементы выделенных ОС можно не создавать вручную в справочнике, а воспользоваться кнопкой "Создать" командной панели табличной части после добавления подчиненных строк. Кнопка действует только для текущего исходного ОС - если в подчиненных строках не указаны элементы справочника ОС, они будут созданы и подставлены в колонку дерева. Новые элементы создаются в той же папке справочника, что и исходное ОС, в них копируются все реквизиты исходного ОС, а также дополнительные реквизиты (в БП 3.0) и дополнительные сведения, хранящиеся в соответствующем регистре сведений.

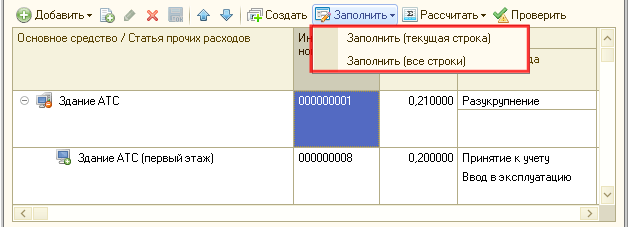

После выбора исходных основных средств можно сразу же заполнить колонки данных для них, воспользовавшись подменю "Заполнить" командной панели табличной части. Пункт "Заполнить (текущая строка)" работает только с той строкой верхнего уровня, на которой расположен курсор, а "Заполнить (все строки)" читает сведения для всех исходных ОС, содержащихся в дереве.

ВНИМАНИЕ!

Данные заполняются на момент позиции документа, поэтому перед этим необходимо правильно разместить его на оси времени.

Кроме того, к моменту заполнения должны быть проведены все предшествующие операции и документы текущего месяца. В целом, особенности работы такие же, как и для документа "Модернизация ОС" - тот тоже фиксирует суммы по объекту строительства и остатки стоимости ОС на момент заполнения, и при проведении ничего не перерассчитывает.

Регламентная амортизация за месяц при заполнении не должна быть начислена (распроведите соответствующий документ "Амортизация ОС" или отмените регламентную операцию начисления амортизации, если таковые есть).

Затем задаются исходные данные для расчета сумм. Расчет может выполняться двумя способами:

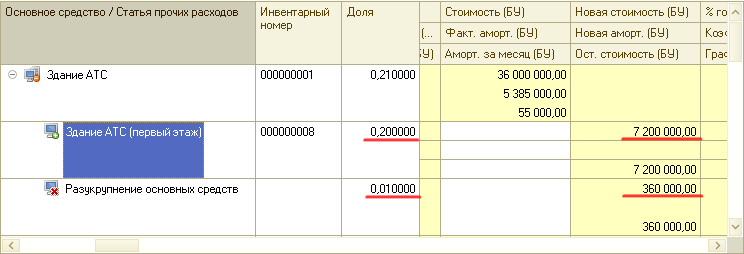

а) По долям стоимости, которые вводятся в колонку "Доля" подчиненных строк. Этот способ удобен, если разделение производится по натуральному измерителю (например, выделяется один этаж 4 этажного здания, тогда доля составит 0,25).

Очевидно, что сумма всех выделяемых/ликвидируемых долей не может быть больше единицы - общая сумма автоматически подсчитывается и выводится в колонке "Доля" строки исходного ОС. Если это значение равно единице, происходит "тотальное" разукрупнение - исходное ОС будет полностью списано и снято с учета.

б) Доли могут быть рассчитаны автоматически, если вместо них задать собственно стоимости выделяемых или ликвидируемых частей в колонке "Новая стоимость (БУ)". Данный способ пригодится, если точно известна стоимость выделяемой части исходного ОС, например, из первичных документов поступления внеоборотных активов.

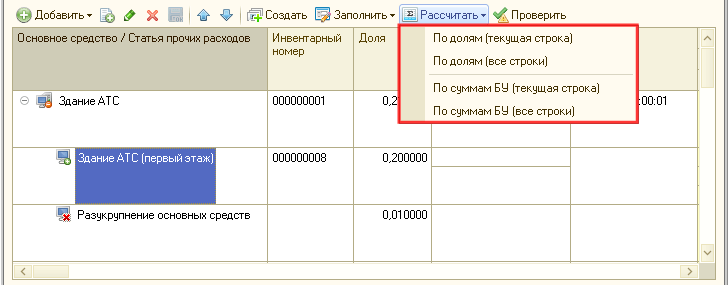

После ввода долей или стоимости БУ выделяемых частей расчет производится выбором соответствующего пункта подменю "Рассчитать". Пункты с примечанием "(текущая строка)" выполняют расчет только для текущего исходного ОС, а с примечанием "(все строки)" - для всех исходных ОС.

Одновременно с процедурой расчета для выделенных ОС копируются все остальные данные исходных ОС: сроки использования, данные выработки, местонахождение, счета учета и т.п. После этого пользователь может исправить содержимое каких-либо колонок, например, можно задать другое местонахождение для выделенных ОС, способы отражения расходов и т.д.

Также в этот момент производится попытка автоматически заполнить колонки "Событие", "Событие ввода", "Событие (УУ)", "Событие ввода (УУ)" (последние три есть только при работе в УПП и КА). Если с соответствующим видом есть только по одному элементу в справочнике "События ОС", то они будут подставлены в указанные колонки. Подробнее о соответствии видов событий строкам дерева можно прочитать в разделе 5 ниже.

Если автоматического заполнения событий не произошло, необходимо заполнить эти колонки вручную, причем как для исходных, так и выделенных ОС. Для исходного ОС это единственная колонка, которую может редактировать пользователь (помимо выбора собственно основного средства в первой колонке).

Ввод и расчет данных завершен, осталось проверить их техническую корректность кнопкой "Проверить" командной панели табличной части. Результат проверки будет выдан во всплывающем предупреждении, и если найдены ошибки, то сообщения о них будут выведены в колонке "Сообщение".

Поскольку тексты сообщений могут быть довольно объемистыми, да еще колонка эта находится на самом краю таблицы, сообщение для текущей строки дублируется в дополнительном текстовом поле внизу. Между полем и табличной частью на форме расположен разделитель, который можно переместить мышью, увеличив размер поля сообщений до удобного.

Теперь, перемещаясь по строкам таблицы, пользователь имеет возможность прочитать все сообщения, не скроллируя таблицу вправо, и исправить найденные ошибки. Потом текстовое поле сообщений можно скрыть, нажав на кнопку очистки справа от него. Поле сообщений опять появится, если при последующей повторной проверке снова будет найдена хотя бы одна ошибка.

Проверка пройдена, остается только сохранить движения документа. Традиционно, кнопка "Записать" делает это без закрытия формы обработки, кнопка "ОК" (в БП2, УПП, КА) или "Сохранить и закрыть" (в БП3) после успешной записи закрывает окно обработки.

Перед записью принудительно запускается процедура проверки данных (такая же, как и при нажатии на кнопку "Проверить"). Если никаких ошибок не найдено, запись выполняется без лишних сообщений.

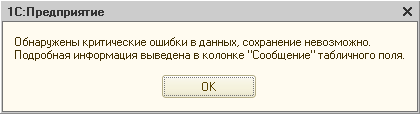

Если ошибки имеются, и они критические (т.е. не позволят записать движения без системных отказов - например, не выбрано основное средство в первой колонке, и произойдет отказ записи движений регистров сведений с пустым измерением), то без вариантов происходит возврат к редактированию в форме с выдачей предупреждения.

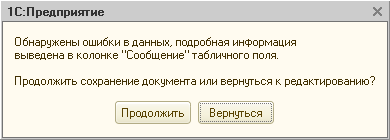

Если ошибки некритические (т.е. движения можно записать, чтобы позже вернуться к редактированию и исправлению документа), то пользователю будет выдан диалоговый запрос - продолжить редактирование или все-таки записать движения документа (и закрыть форму в случае записи с закрытием).

4. Ограничения и побочные эффекты.

Алгоритмы типовых конфигураций заточены на определенный жизненный цикл основного средства: принятие к учету - модернизация (с увеличением стоимости) - списание с учета. В некоторых местах даже ожидается, что данные операции будут проводиться конкретными типовыми документами, а не ручными операциями или Корректировками, и не "задним числом". В этом разделе будут описаны такие узкие места, причем гарантии, что их список исчерпывающ, я дать не могу.

В БП2 и БП3 документ "Операция (БУ и НУ)" при сохранении перезаписывает поле "Период" в регистрах сведений датой документа. Поэтому с особой бдительностью пользуйтесь кнопками "ОК" и "Записать" в форме самого документа "Операция"! Обработка записывает движения документа с нужными периодами самостоятельно. Если все же понадобится, например, изменить содержимое полей "Комментарий" или "Содержание" в операции, то после ее записи нужно заново вызвать обработку заполнения и еще раз перезаписать документ из нее.

В УПП и КА с "Корректировкой записей регистров" такой проблемы нет.

В УПП и КА процедура расчета амортизации пропускает основные средства , у которых был хоть какой-нибудь оборот по амортизации, без разницы, в плюс или в минус - разукрупненным ОС, у которых списана часть амортизации, в месяце разукрупнения она не будет начисляться регламентным документом. Поэтому амортизация за текущий месяц всегда начисляется для всех исходных ОС прямо в документе разукрупнения. Нужно проследить, чтобы при проведении разукрупнения уже была определена за текущий месяц выработка разукрупняемых ОС, амортизация по которым начисляется пропорционально объему работ.

БП поступает умнее - при регламентном начислении амортизации исключает только те ОС, у которых есть кредитовый оборот по счету 02. У разукрупненных исходных объектов амортизация снята по дебету 02, поэтому они спокойно амортизируются при закрытии месяца. В документе разукрупнения начисляется амортизация только у полностью разукрупненных и снятых с учета исходных ОС, операция разукрупнения - последняя в их жизни (аналогичным образом действует документ "Списание ОС", не откладывая начисление амортизации по списанному ОС до закрытия месяца).

В БП КОРП (как редакции 2.0, так и 3.0) амортизация может начисляться документами "Перемещение ОС". Поэтому, если такой документ переместил разукрупняемое ОС и начислил ему амортизацию за текущий месяц до момента документа разукрупнения, то можно не обращать внимания на сообщения "Амортизация в этом месяце уже начислялась" при использовании подменю "Заполнить". Начисленная амортизация войдет в остаток фактической амортизации исходного ОС. Если же "Перемещение ОС" находится после документа разукрупнения, то такое Перемещение нужно распровести перед заполнением и расчетом документа разукрупнения.

Поскольку движения некоторых регистров сведений пишутся "задним числом" (датой ввода для выделенных ОС), то они могут попасть в период раньше даты запрета редактирования. Ее нужно временно сдвинуть назад, чтобы обработка смогла записать движения.

Особое внимание требуется проявить тем, кто играл с нелинейным методом амортизации ОС. Хотя таких будет немного, почему-то бухгалтеры как огня боятся нелинейного метода, линейный царит безраздельно.

Процедура начисления амортизации при некоторых условиях лазит в прошлые периоды для определения остатка амортизации на счете 02 по налоговому учету, а для выделенных ОС остатки на счетах возникают только в момент разукрупнения, тогда как дата ввода в эксплуатацию может лежать далеко в прошлом.

В БП ситуация полегче - там в регистре сведений "Первоначальные сведения ОС (налоговый учет)" можно сохранить накопленную к моменту перехода на линейный метод амортизацию, и система берет остаток оттуда, в регистр бухгалтерии лезет только в одном случае: если с 2009 года был установлен нелинейный метод для всех ОС, а потом был изменен на нелинейный.

В УПП и КА таких ресурсов в регистре сведений нет, и помимо приведенного выше условия, типовая смотрит на остатки налоговой амортизации еще в одном случае: если до 2009 года в учете были объекты, амортизируемые нелинейно, а в 2009 году для всех объектов был выбран линейный способ. Для таких ОС придется создать остатки налоговой амортизации на 01.01.2009 на бухгалтерских счетах (01.01.2009 их можно сторнировать, главное, чтобы на счетах амортизации был остаток на начало 2009 года), иначе расчет амортизации будет неверным.

Некорректно работают некоторые типовые отчеты по основным средствам.

Например, "Инвентарная книга ОС" шерстит непосредственно первичные документы по основным средствам, "Операции" или "Корректировки записей регистров", понятное дело, к таковым она не относит.

В УПП и КА реквизиты "Сумма затрат" регистра сведений "События ОС" имеют флажок "Неотрицательный" (в БП он выключен, все ОК), обработка прилежно пишет туда отрицательные значения для разукрупняемого ОС, но попадает туда ноль, и карточка ОС-6 не выводит события в разделе "5. Изменения первоначальной стоимости".

В каждой типовой конфигурации свои заморочки, поэтому тестируйте используемые вами отчеты. Какие-то из них, возможно, придется доработать.

5. Комментарии к данным, отображаемым в табличной части.

| Колонка | Для исходного ОС | Для выделенного ОС | Для доли списания |

| Основное средство / Статья прочих расходов | Элемент справочника "Основные средства". ОС должно быть принято на учет в заданной организации на момент разукрупнения | Элемент справочника "Основные средства". ОС не должно быть принято на учет ни в одной организации на момент разукрупнения | Элемент справочника "Прочие доходы и расходы" - аналитика счета 91.02 для списания остаточной стоимости ликвидируемой части исходного ОС |

| Инвентарный номер | Заполняется при выборе основного средства по данным базы | Заполняется при выборе основного средства кодом элемента справочника, можно исправить вручную | Не используется |

| Доля | Сумма долей выделенных ОС и списания, общая доля исходного ОС, которая будет отсоединена от него. Рассчитывается автоматически. Не может быть больше 1 | Не может быть равна или более 1 | |

| Событие | Должно иметь вид "Принятие к учету" или (только в БП) "Принятие к учету с вводом в эксплуатацию". Если в справочнике имеется единственное событие с требуемым видом, оно будет подставлено автоматически при расчете | Не используется | |

| Событие ввода | Не используется | Только УПП и КА. | Не используется |

| Дата ввода | Эта колонка и все последующие заполняются по данным базы на момент перед документом разукрупнения по кнопке "Заполнить", недоступны для редактирования | Копируется из данные исходного ОС при расчете, возможно редактирование вручную. Аналогичное копирование происходит для всех последующих колонок, если не оговорено иное | Не используется |

| Срок использования (БУ) | Не используется | ||

| Фактический срок использования (БУ) | Рассчитывается автоматически как разница в месяцах между датой ввода и датой документа разукрупнения. Редактированию вручную не подлежит | Не используется | |

| Оставшийся срок использования (БУ) | Разность между сроком использования (БУ) и фактическим сроком использования (БУ). Редактированию вручную не подлежит. Используется как срок для вычисления амортизации после разукрупнения, записывается в соответствующий регистр сведений | Не используется | |

| Объем работ (БУ) | Не используется | ||

| Фактический объем работ (БУ) | Не используется | ||

| Оставшийся объем работ (БУ) | Разность между объемом работ (БУ) и фактическим объемом работ (БУ). Редактированию вручную не подлежит. Используется как объем работ для вычисления амортизации после разукрупнения, записывается в соответствующий регистр сведений | Не используется | |

| Первоначальная стоимость (БУ) | Параметр из регистра сведений (БУ) на момент документа разукрупнения | Не используется | |

| Стоимость (БУ) | Остаток по счету учета ОС в БУ на момент документа разукрупнения | Не используется | Не используется |

| Фактическая амортизация (БУ) | Остаток по счету начисления амортизации ОС в БУ на момент документа разукрупнения | Не используется | Не используется |

| Амортизация за месяц (БУ) | Расчетная амортизация БУ в месяце разукрупнения. Дроблению по долям подвергается сумма фактической амортизации и амортизации за месяц исходного ОС | Не используется | Не используется |

| Новая стоимость (БУ) | Стоимость исходного ОС после разукрупнения, рассчитывается как Стоимость (БУ) минус сумма всех новых стоимостей выделенных и списанных частей | ||

| Новая амортизация (БУ) | |||

| Остаточная стоимость (БУ) | Автоматически рассчитываемая разность между новой стоимостью (БУ) и новой амортизацией (БУ). Редактированию вручную не подлежит. Для выделенного ОС используется как стоимость для вычисления амортизации после разукрупнения, записывается в соответствующий регистр сведений | ||

| Процент годовой амортизации (БУ) | Не используется | ||

| Коэффициент ускорения (БУ) | Не используется | ||

| График амортизации (БУ) | Не используется | ||

| Начислять амортизацию (БУ) | Не используется | ||

| Порядок погашения стоимости (БУ) | Только БП2 и БП3. Доступны только два способа - "Начисление амортизации" и "Стоимость не погашается". Начисление износа не поддерживается | Не используется | |

| Способ начисления амортизации (БУ) | Не используется | ||

| Параметр выработки (БУ) | Параметр для способа начисления амортизации "Пропорционально объему работ" | Не используется | |

| Срок использования (НУ) | Не используется | ||

| Процент годовой амортизации (НУ) | Только БП2 и БП3 | Не используется | |

| Специальный коэффициент (НУ) | Не используется | ||

| Первоначальная стоимость (НУ) | Параметр из регистра сведений (НУ) на момент документа разукрупнения | Рассчитывается по доле, как и остатки стоимости и амортизации, может быть скорректирован вручную | Не используется |

| Стоимость (НУ) | Остаток по счету учета ОС в НУ на момент документа разукрупнения | Не используется | Не используется |

| Фактическая амортизация (НУ) | Остаток по счету начисления амортизации ОС в НУ на момент документа разукрупнения | ||

| Амортизация за месяц (НУ) | Расчетная амортизация НУ в месяце разукрупнения. Дроблению по долям подвергается сумма фактической амортизации и амортизации за месяц исходного ОС | ||

| Стоимость (ПР) | Аналогичные показатели по разрезам ПР и ВР, заполняются по тому же принципу, что и НУ. Одноименные показатели во всех видах учета должны быть связаны уравнением налогового учета БУ = НУ + ПР + ВР. Если в учетной политике организации отключена поддержка ПБУ 18/02, то эти колонки невидимы, и уравнение налогового учета не проверяется | ||

| Фактическая амортизация (ПР) | |||

| Амортизация за месяц (ПР) | |||

| Стоимость (ВР) | |||

| Фактическая амортизация (ВР) | |||

| Амортизация за месяц (ВР) | |||

| Новая стоимость (НУ) | Стоимость исходного ОС после разукрупнения, рассчитывается как Стоимость (НУ) минус сумма всех новых стоимостей выделенных и списанных частей | Часть стоимости исходного ОС, рассчитанная по доле. Можно отредактировать вручную | |

| Новая амортизация (НУ) | Накопленная амортизация исходного ОС после разукрупнения, рассчитывается как накопленная амортизация исходного ОС (сумма фактической и за месяц) минус сумма всех новых амортизаций выделенных и списанных частей | Часть накопленной амортизации исходного ОС (суммы фактической и за текущий месяц), рассчитанная по доле. Можно отредактировать вручную | |

| Новая стоимость (ПР) | Аналогичные показатели по разрезам ПР и ВР, рассчитываются по тому же принципу, что и НУ. Если в учетной политике организации отключена поддержка ПБУ 18/02, то эти колонки невидимы, и уравнение налогового учета не проверяется | ||

| Новая амортизация (ПР) | |||

| Новая стоимость (ВР) | |||

| Новая амортизация (ВР) | |||

| Начислять амортизацию (НУ) | Не используется | ||

| Стоимость до 2002 г. | Стоимость на 01.01.2002 для "древних" ОС (введенных до 2002 года), на момент до разукрупнения, хранится в регистре сведений | Не используется | Не используется |

| Амортизация до 2002 г. | Накопленная амортизация на 01.01.2002 для "древних" ОС (введенных до 2002 года), на момент до разукрупнения, хранится в регистре сведений | ||

| Новая стоимость до 2002 г. | Стоимость на 01.01.2002 исходного ОС после разукрупнения, рассчитывается как Стоимость до 2002 г. минус сумма всех новых стоимостей до 2002 г. выделенных и списанных частей | Часть стоимости до 2002 г. исходного ОС, рассчитанная по доле. Можно отредактировать вручную | |

| Новая амортизация до 2002 г. | Накопленная амортизация на 01.01.2002 исходного ОС после разукрупнения, рассчитывается как Амортизация до 2002 г. минус сумма всех новых амортизаций до 2002 г. выделенных и списанных частей | Часть накопленной амортизации до 2002 г. исходного ОС, рассчитанная по доле. Можно отредактировать вручную | |

| Фактический срок использования до 2009 г. | Только БП2 и БП3. Хранится для исходного ОС в регистре сведений, копируется при расчете в данные выделенного ОС, можно скорректировать вручную | Не используется | |

| Амортизация до 2009 г. | Только БП2 и БП3. Накопленная налоговая амортизация на 01.01.2009 исходного ОС, на момент до разукрупнения | Не используется | Не используется |

| Новая амортизация до 2009 г. | Только БП2 и БП3. Накопленная налоговая амортизация на 01.01.2009 исходного ОС после разукрупнения | Только БП2 и БП3. Часть накопленной амортизации до 2009 г. исходного ОС, рассчитанная по доле. Можно отредактировать вручную | |

| Порядок включения стоимости в состав расходов (НУ) | Начисление амортизации, Включение в расходы при принятии к учету, Стоимость не погашается | Не используется | |

| Метод начисления амортизации (НУ, до 2009) | Имеет смысл только для ОС, введенных до 01.01.2009 | Не используется | |

| Местонахождение | Для регламентированного учета | Не используется | |

| МОЛ | |||

| Счет учета (БУ) | Счет учета стоимости ОС в БУ (субсчет счетов 01 или 03 хозрасчетного плана счетов) | Активный субсчет 91 счета (БУ) для списания остаточной стоимости | |

| Счет амортизации (БУ) | Счет начисления амортизации ОС в БУ (субсчет счета 02 хозрасчетного плана счетов) | Не используется | |

| Счет учета (НУ) | Только УПП и КА. Счет учета стоимости ОС в НУ (субсчет счетов 01 или 03 налогового плана счетов) | Активный субсчет 91 счета (НУ) для списания остаточной стоимости | |

| Счет амортизации (НУ) | Только УПП и КА. Счет начисления амортизации ОС в НУ (субсчет счета 02 налогового плана счетов) | Не используется | |

| Способ поступления | Не используется | ||

| Способ отражения расходов (БУ) | Не используется | ||

| Способ отражения расходов (НУ) | Только УПП и КА | Не используется | |

| Способ отражения расходов (УУ) | Только УПП и КА | Не используется | |

| Событие (УУ) | Только УПП и КА. Должно иметь вид "Частичная ликвидация" (если общая доля меньше 1) или "Списание" (если общая доля равна 1). Если в справочнике имеется единственное событие с требуемым видом, оно будет подставлено автоматически при расчете | Только УПП и КА. Должно иметь вид "Принятие к учету". Если в справочнике имеется единственное событие с требуемым видом, оно будет подставлено автоматически при расчете | Не используется |

| Событие ввода (УУ) | Не используется | Только УПП и КА. Должно иметь вид "Ввод в эксплуатацию". Если в справочнике имеется единственное событие с требуемым видом, оно будет подставлено автоматически при расчете | Не используется |

| Дата ввода (УУ) | Только УПП и КА | Только УПП и КА | Не используется |

| Срок использования (УУ) | Только УПП и КА | Не используется | |

| Фактический срок использования (УУ) | Только УПП и КА. Рассчитывается автоматически как разница в месяцах между датой ввода (УУ) и датой документа разукрупнения. Редактированию вручную не подлежит | Не используется | |

| Оставшийся срок использования (УУ) | Только УПП и КА. Разность между сроком использования (УУ) и фактическим сроком использования (УУ). Редактированию вручную не подлежит. Используется как срок для вычисления амортизации после разукрупнения, записывается в соответствующий регистр сведений | Не используется | |

| Объем работ (УУ) | Только УПП и КА. Предполагаемый объем работ, имеет смысл только если амортизация рассчитывается от выработки (объема выпущенной продукции, пробега и т.п.) Может редактироваться вручную для выделенного ОС | Не используется | |

| Фактический объем работ (УУ) | Только УПП и КА. Рассчитывается автоматически по данным оборотов регистра накопления "Выработка ОС" за период до момента документа разукрупнения. Может редактироваться вручную для выделенного ОС | Не используется | |

| Оставшийся объем работ (УУ) | Только УПП и КА. Разность между объемом работ (УУ) и фактическим объемом работ (УУ). Редактированию вручную не подлежит. Используется как объем работ для вычисления амортизации после разукрупнения, записывается в соответствующий регистр сведений | Не используется | |

| Первоначальная стоимость (УУ) | Только УПП и КА. Параметр из регистра сведений (УУ) на момент документа разукрупнения | Только УПП и КА. Рассчитывается по доле, как и остатки стоимости и амортизации, может быть скорректирован вручную | Не используется |

| Стоимость (УУ) | Только УПП и КА. | Не используется | Не используется |

| Фактическая амортизация (УУ) | Только УПП и КА. Остаток по регистру "Стоимость ОС" в УУ на момент документа разукрупнения | Не используется | Не используется |

| Амортизация за месяц (УУ) | Только УПП и КА. Расчетная амортизация УУ в месяце разукрупнения. Дроблению по долям подвергается сумма фактической амортизации и амортизации за месяц исходного ОС | Не используется | Не используется |

| Новая стоимость (УУ) | Только УПП и КА. Стоимость исходного ОС после разукрупнения, рассчитывается как Стоимость (УУ) минус сумма всех новых стоимостей (УУ) выделенных и списанных частей | Только УПП и КА. Часть стоимости (УУ) исходного ОС, рассчитанная по доле. Можно отредактировать вручную | |

| Новая амортизация (УУ) | Только УПП и КА. Накопленная амортизация (УУ) исходного ОС после разукрупнения, рассчитывается как накопленная амортизация исходного ОС (сумма фактической и за месяц) минус сумма всех новых амортизаций выделенных и списанных частей | Только УПП и КА. Часть накопленной амортизации (УУ) исходного ОС (суммы фактической и за текущий месяц), рассчитанная по доле. Можно отредактировать вручную | |

| Остаточная стоимость (УУ) | Только УПП и КА. Автоматически рассчитываемая разность между новой стоимостью (УУ) и новой амортизацией (УУ). Редактированию вручную не подлежит. Для выделенного ОС используется как стоимость для вычисления амортизации после разукрупнения, записывается в соответствующий регистр сведений | ||

| Процент годовой амортизации (УУ) | Только УПП и КА. Параметр для некоторых способов начисления амортизации (по ЕНАОФ и по ЕНАОФ на 1000 км пробега) | Не используется | |

| Коэффициент ускорения (УУ) | Только УПП и КА. Параметр для способа начисления амортизации "Уменьшаемого остатка" | Не используется | |

| График амортизации (УУ) | Только УПП и КА. Если способ начисления амортизации "По индивидуальному графику", то выбирается из справочника "Индивидуальные графики амортизации", в противном случае из справочника "Годовые графики амортизации ОС" | Не используется | |

| Начислять амортизацию (УУ) | Только УПП и КА | Не используется | |

| Начислять амортизацию в текущем месяце (УУ) | Только УПП и КА. Для выделенных ОС значение флажка ни на что не влияет, т.к. в месяце разукрупнения есть оборот по амортизации, и типовая регламентная процедура не будет начислять амортизацию | Не используется | |

| Способ начисления амортизации (УУ) | Только УПП и КА | Не используется | |

| Параметр выработки (УУ) | Только УПП и КА. Параметр для способа начисления амортизации пропорционально объему работ | Не используется | |

| Местонахождение (УУ) | Только УПП и КА. Для управленческого учета | Не используется | |

| МОЛ (УУ) | |||

| Входит в состав ОС (УУ) | Только УПП и КА. Головное ОС комплекта | Не используется | |

| Сообщение | Текст сообщений об ошибках, выводится при выполнении проверки (по кнопке "Проверить" и при сохранении движений документа) | ||

В данной статье мы рассмотрим порядок оформления хозяйственных операций в программе 1С:Бухгалтерия 8 редакция 3.0 при частичной ликвидации объекта основных средств (ОС).

Согласно п. 29 Положения по бухгалтерскому учету (ПБУ) 6/01 «Учет основных средств» стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место, в частности, в случае частичной ликвидации при выполнении работ по реконструкции. А в соответствии с п. 14 ПБУ 6/01 стоимость основных средств, в которой они приняты к бухгалтерскому учету, в случае частичной ликвидации подлежит изменению. Отсюда можно сделать вывод, что при частичной ликвидации объекта ОС он списывается не полностью, а частично, вследствие этого уменьшается его балансовая стоимость.

В целях налогообложения по налогу на прибыль, в соответствии с п. 2 ст. 257 Налогового кодекса Российской Федерации (НК РФ), первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов.

Организация «Рассвет» применяет общий режим налогообложения - метод начисления и ПБУ 18/02 «Расчет налога на прибыль организаций» .

В организации «Рассвет» находится в эксплуатации объект основных средств, например здание склада с общей площадью 400 кв. м, который используется для торговой деятельности (счет расходов по амортизации − 44 «Расходы на продажу»). Объект принят к учету и введен в эксплуатацию в мае 2004 г. Первоначальная стоимость в бухгалтерском учете и в целях налогообложения по налогу на прибыль составляет 15 000 000 руб. Срок полезного использования установлен равным 25 годам (300 месяцев). Амортизация начисляется линейным способом. На начало мая 2014 г. сумма начисленной амортизации составляет 5 950 000 руб. (сумма ежемесячных амортизационных начислений — 50 000 руб.).

Информация об объекте основных средств представлена в Ведомости амортизации ОС на Рис. 1.

В мае 2014 г. организация «Рассвет» силами подрядной организации демонтирует часть здания склада площадью 160 кв. м. Стоимость демонтажных работ составляет 472 000 руб., в том числе НДС 18% (72 000 руб.). 21 мая был подписан Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Подрядной организацией предъявлен счет-фактура. В результате демонтажа оприходованы материалы рыночной стоимостью 59 000 руб. Оставшаяся часть здания (240 кв. м) продолжает использоваться по назначению.

Для учета выбытия объектов ОС (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы» (Инструкция по применению Плана счетов бухгалтерского учета).

В целях налогообложения сумма недоначисленной амортизации по ликвидируемой части объекта ОС, в соответствии с пп. 8 п. 1 ст. 265 НК РФ, учитывается в составе внереализационных расходов.

В программе для учета выбытия объектов ОС используется субсчет 01.09 «Выбытие основных средств». Так как ликвидация не полная, а частичная, в дебет данного субсчета переносится часть стоимости объекта (в нашем случае пропорциональная ликвидируемой площади здания к общей площади), а в кредит - соответствующая часть накопленной амортизации.

Балансовая стоимость объекта составляет 15 000 000 руб., следовательно, списываемая часть стоимости составляет 6 000 000 руб. (15 000 000 руб. * 160 кв. м / 400 кв. м). Сумма накопленной амортизации, с учетом амортизации, которая должна быть начислена в мае, составляет 6 000 000 руб. (5 950 000 руб. + 50 000 руб.). Следовательно, списываемая часть амортизации − 2 400 000 руб. (6 000 000 руб. * 160 кв. м / 400 кв. м).

Для оформления в программе операции частичной ликвидации объекта основных средств воспользуемся Бухгалтерской справкой (Операция, введенная вручную). В качестве аналитики счета 91.02 «Прочие расходы» воспользуемся статьей прочих доходов и расходов с видом статьи «Ликвидация основных средств» и включенным флажком Принимается к налоговому учету.

Пример соответствующей Бухгалтерской справки приведен на Рис. 2.

Но одних проводок в данном случае будет недостаточно. С помощью Бухгалтерской справки мы внесли изменения в бухгалтерский и налоговый учет, а амортизация в программе начисляется исходя из данных, находящихся в специальных регистрах сведений.

Для внесения изменений в регистры сведений воспользуемся документом Изменение параметров амортизации ОС.

Со следующего месяца после завершения работ по частичной ликвидации начисление амортизации в бухгалтерском учете, так же как и после модернизации, производится исходя из остаточной стоимости данного объекта ОС и оставшегося срока полезного использования. В данном случае после частичной ликвидации остаточная стоимость объекта ОС составляет 5 400 000 руб. ((15 000 000 руб. - 6 000 000 руб.) - (6 000 000 руб. - 2 400 000 руб.)), оставшийся срок полезного использования — 15 лет (180 месяцев).

Порядок начисления амортизации после частичной ликвидации в НК РФ не установлен. По мнению Минфина РФ (высказанному в письмах) следует, что амортизация в данном случае начисляется исходя из уменьшенной первоначальной стоимости — 9 000 000 руб. (15 000 000 руб. - 6 000 000 руб.) и срока полезного использования, установленного при вводе объекта ОС в эксплуатацию, — 25 лет (300 месяцев).

При заполнении документа Изменение параметров амортизации ОС необходимо указать событие, произошедшее с нашим объектом ОС, — Частичная ликвидация. Выбрать в табличной части документа частично ликвидируемый объект ОС и с помощью кнопки «Заполнить» заполнить ее значениями реквизитов, используемыми для расчета суммы амортизации. Исправить значения реквизитов Срок для аморт. (БУ) и Стоимость для вычисления аморт. (БУ), указав, соответственно, 180 месяцев и 5 400 000 руб.

Пример документа Изменение параметров амортизации ОС представлен на Рис. 3.

На дату подписания акта приема-сдачи договорная стоимость работ (без НДС), выполненных подрядной организацией по частичной ликвидации (демонтажу) объекта ОС, признается в бухгалтерском учете в составе прочих расходов организации и отражается по дебету счета 91.02 «Прочие расходы».

В налоговом учете расходы на ликвидацию выводимых из эксплуатации основных средств, в соответствии с пп. 8 п. 1 ст. 265 НК РФ, относятся к внереализационным расходам.

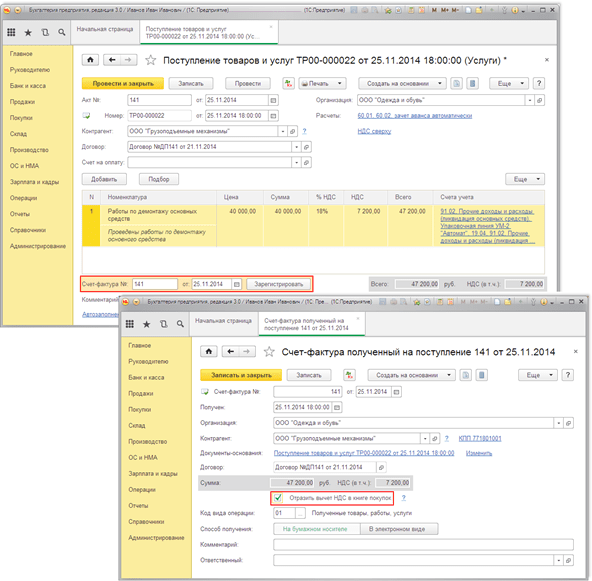

Для отражения этой хозяйственной операции удобно воспользоваться документом Поступление товаров и услуг с операцией Услуги.

В табличной части документа необходимо выбрать номенклатуру-услугу и указать ее стоимость. Выбрать в бухгалтерском и налоговом учете счет затрат 91.02, а в качестве его аналитики указать статью прочих доходов и расходов с видом статьи «Ликвидация основных средств» и включенным флажком Принимается к налоговому учету (можно выбрать ту же статью, что и в Бухгалтерской справке). В качестве счета учета предъявленного НДС используется счет 19.04 «НДС по приобретенным услугам».

В «подвале» документа необходимо зарегистрировать полученный от подрядной организации счет-фактуру (создать документ Счет-фактура полученный).

При проведении документ сформирует проводку Дт 91.02 - Кт 60.01, выделит на счет 19.04 сумму предъявленного подрядчиком НДС и сформирует запись в регистр накопления НДС предъявленный.

Пример документа Поступление товаров и услуг и результат его проведения приведены на Рис. 4.

При наличии счета-фактуры, в соответствии с п. 6 ст. 171 НК РФ, суммы НДС, предъявленные налогоплательщику подрядными организациями при ликвидации основных средств (демонтаже), подлежат вычету.

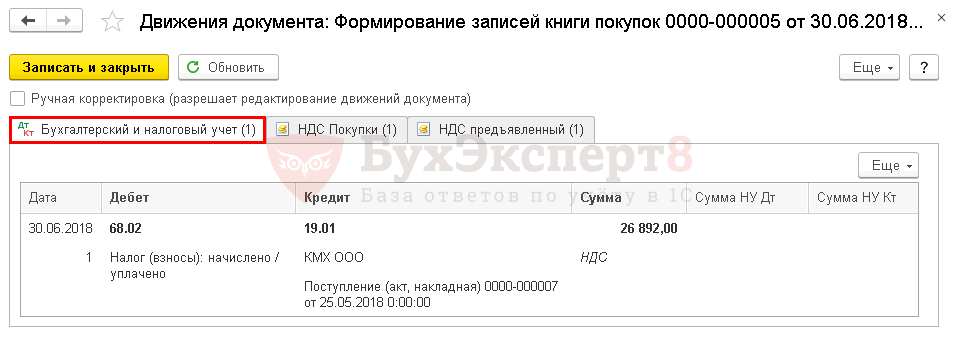

В программе вычет НДС может осуществляться непосредственно в документе Счет-фактура полученный (если в документе включен флажок Отразить вычет НДС в книге покупок) или в регламентном документе Формирование записей книги покупок. В нашем примере используется первый способ, поэтому документ Счет-фактура полученный сформирует в бухгалтерском учете проводку по вычету НДС (Дт 68.02 Кт 19.04), спишет регистр НДС предъявленный и сформирует запись в книгу покупок (регистр НДС Покупки).

Движения документа Счет-фактура полученный представлены на Рис. 5.

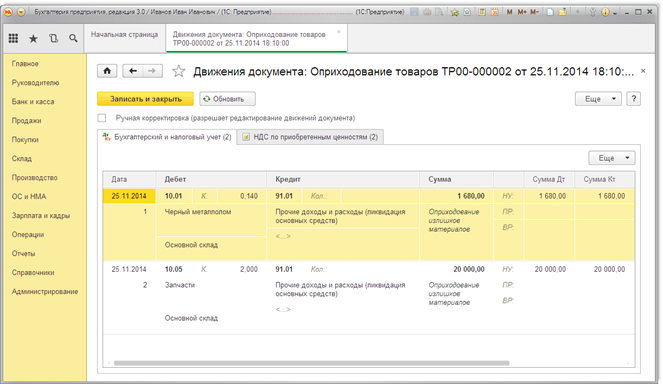

Материалы, полученные в результате ликвидации части объекта ОС, приходуются в бухгалтерском учете по текущей рыночной стоимости по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 91.01 «Прочие доходы» (п. 9 ПБУ 5/01 «Учет материально-производственных запасов», п. 9 ПБУ 9/99 «Доходы организации»).

В целях налогообложения по налогу на прибыль, в соответствии с п. 13 ст. 250 НК РФ, рыночная стоимость полученных материалов при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств признается внереализационным доходом.

Для выполнения данной операции воспользуемся документом Оприходование товаров. В табличной части документа выбирается приходуемый материал и указывается его рыночная стоимость. В качестве статьи доходов указывается статья прочих доходов и расходов с видом статьи «Ликвидация основных средств» и включенным флажком Принимается к налоговому учету.

Документ Оприходование товаров и результат его проведения представлены на Рис. 6.

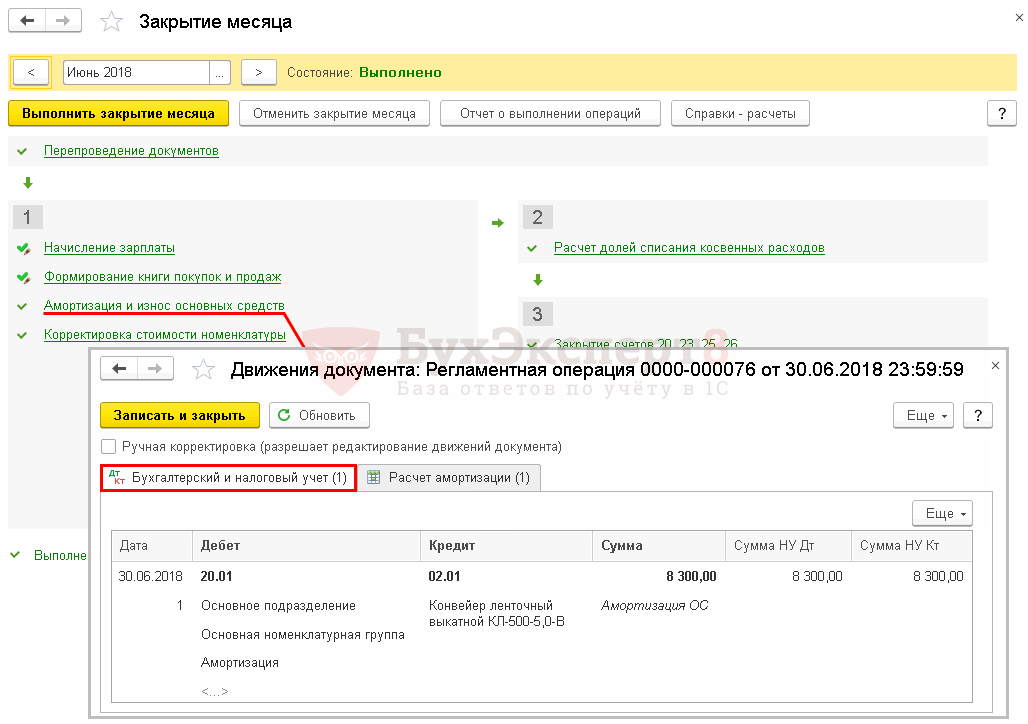

В месяце проведения частичной ликвидации амортизация по объекту ОС будет начисляться еще по старому (как до частичной ликвидации). Поэтому при закрытии месяца регламентная операция Амортизация и износ основных средств начислит амортизацию в бухгалтерском и налоговом учете в размере 50 000 руб.

Проводка вышеназванной регламентной операции за май 2014 г. представлена на Рис. 7.

Со следующего месяца сумма амортизации изменится.

В бухгалтерском учете, как мы уже говорили, начисление амортизации будет производиться исходя из остаточной стоимости объекта ОС и оставшегося срока полезного использования.

Ам бу = 5 400 000 руб. / 180 мес. = 30 000 руб.

В налоговом учете начисление амортизации будет производиться исходя из уменьшенной первоначальной стоимости и срока полезного использования, установленного при вводе объекта ОС в эксплуатацию.

Ам ну = 9 000 000 руб. / 300 мес. = 30 000 руб.

Проводка регламентной операции Амортизация и износ основных средств за июнь 2014 г. представлена на Рис. 8.

Как мы уже отмечали, в целях налогообложения по налогу на прибыль сумма недоначисленной амортизации по ликвидируемой части объекта ОС — 3 600 000 руб. и расходы на ликвидацию — 400 000 руб., в соответствии с пп. 8 п. 1 ст. 265 НК РФ, относятся к внереализационным расходам, а стоимость полученных материалов при ликвидации выводимых из эксплуатации основных средств - 59 000 руб., в соответствии с п. 13 ст. 250 НК РФ, относится к внереализационным доходам.

Фрагменты Приложения 2 и Приложения 1 к листу 02 Декларации по налогу на прибыль организации «Рассвет» за первое полугодие 2014 г., в части нашего примера, представлены на Рис. 9.

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Скачать пошаговую инструкцию оформления примера .

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный , при котором используется два документа:

- оприходование ОС - документ Поступление (акт, накладная) вид операции Оборудование ;

- постановка на учет- документ Принятие к учету ОС .

Упрощенный , при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС - документ Поступление (акт, накладная) вид операции Основные средства .

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант . Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

На вкладке Оборудование укажите актив из справочника Номенклатура . Вид номенклатуры Оборудование (объекты основных средств) .

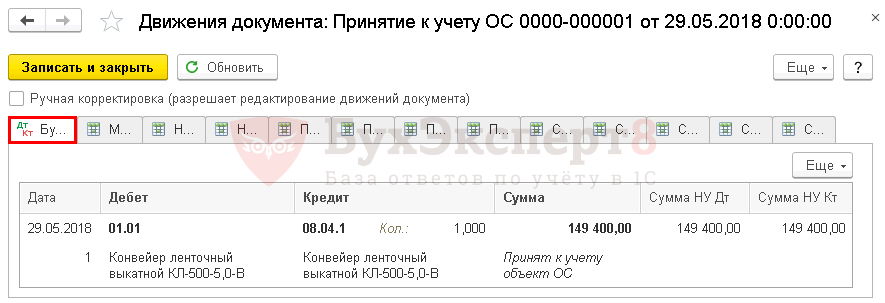

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 - принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 - принятие к учету НДС;

Регистрация СФ поставщика

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

- в разделе Справочники - ОС и НМА - Основные средства ;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС - вкладка Основные средства .

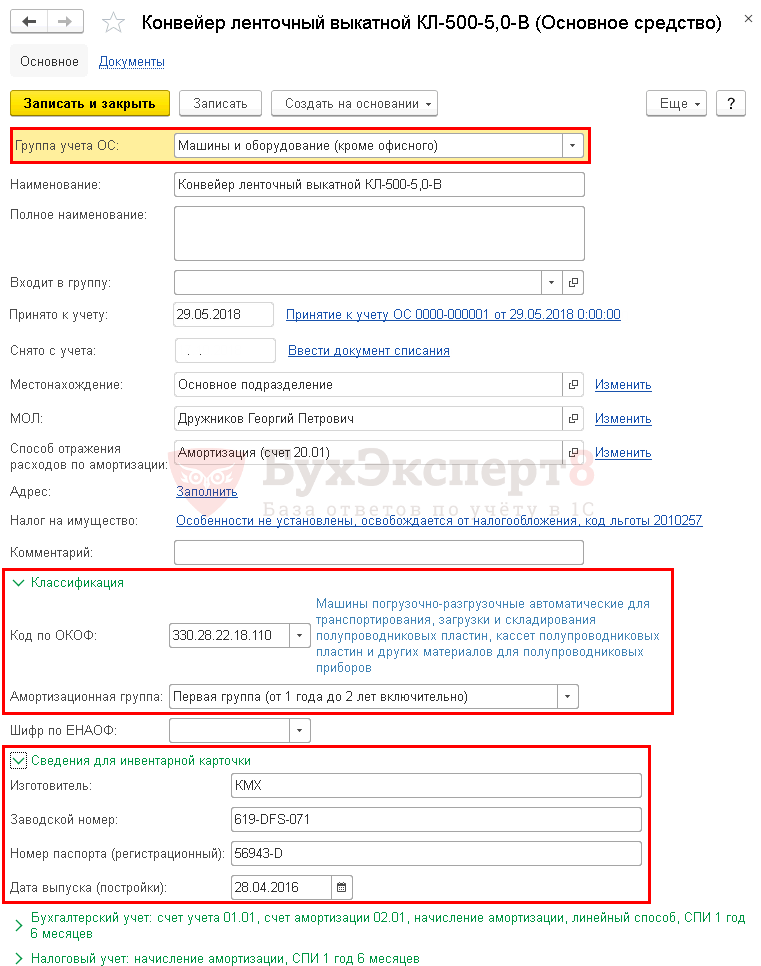

В карточке обязательно заполните:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

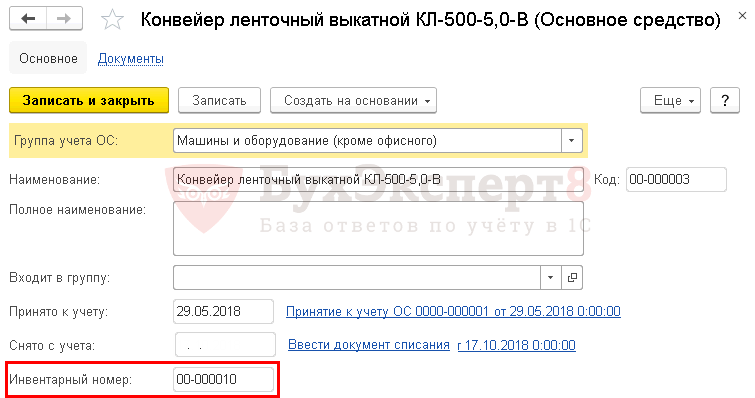

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер ;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер .

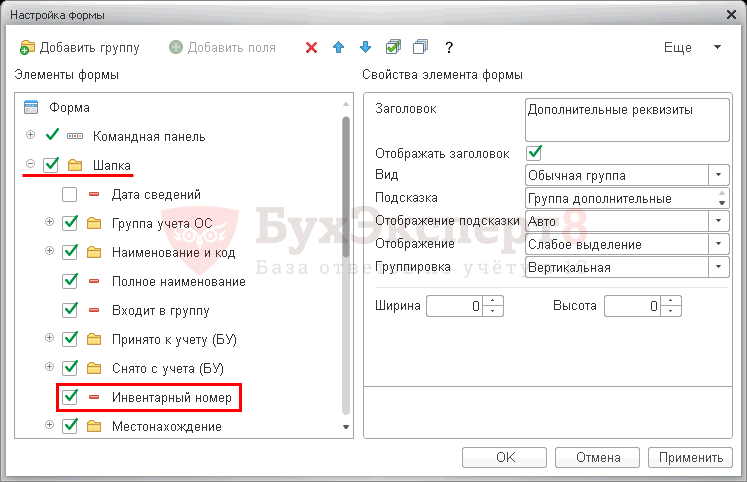

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства . Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще - Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

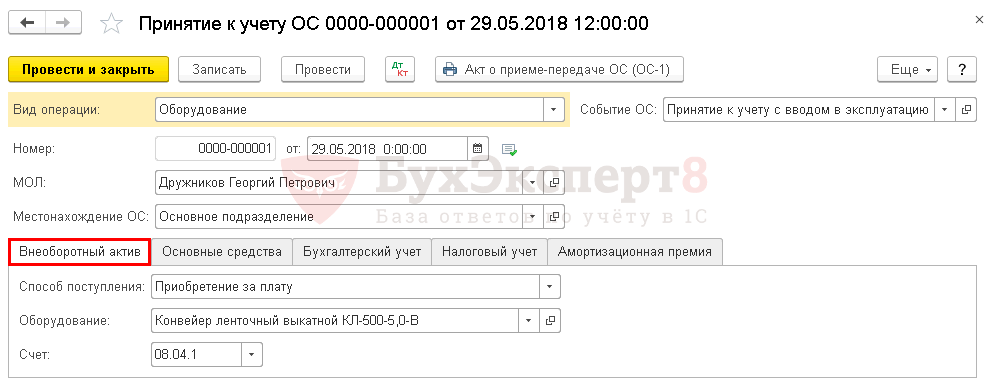

Постановка на учет ОС

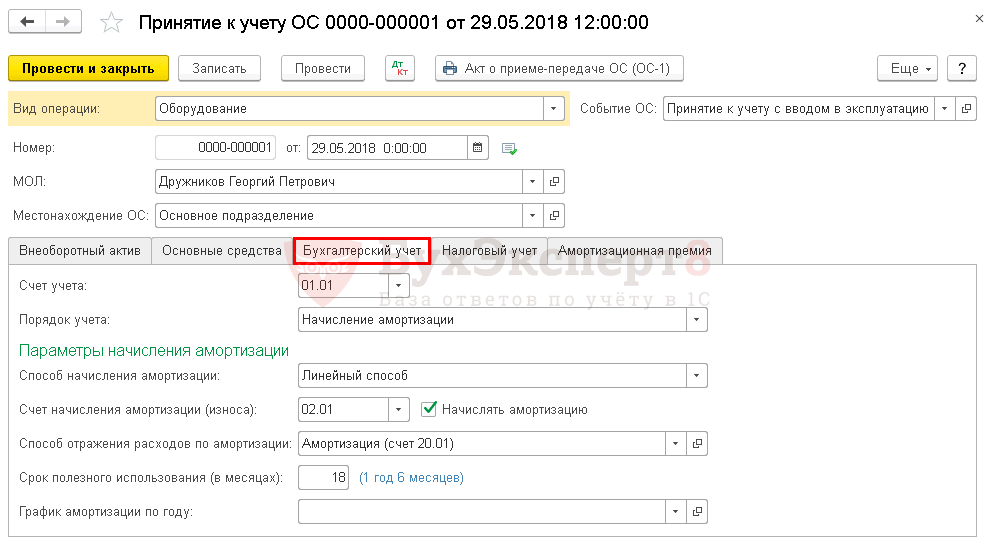

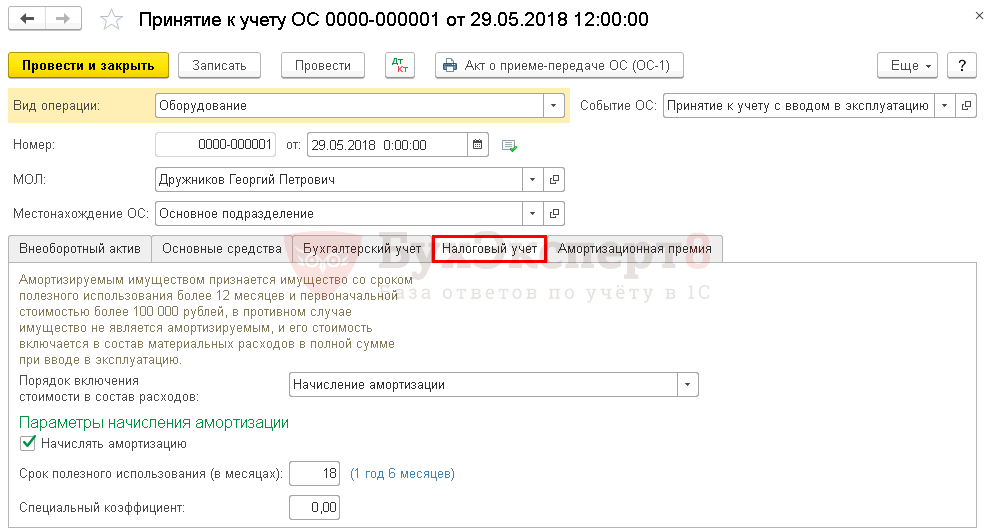

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА - Поступление основных средств - Принятие к учету ОС .

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.