Приобрели каско и считаете, что теперь нечего бояться, и оно всё покроет? Нет! Это Кулик Илья и сейчас я расскажу, как получить выплату по каско.

Предупреждение. Добровольное страхование каско и урегулирование убытков по нему осуществляется согласно правилам, которые устанавливают страховые компании (СК) каждая для себя, независимо друг от друга. Кроме того, условия различных договоров каско одной СК могут значительно отличаться.

Поэтому всегда уточняйте ваши права, необходимые действия и другие условия и особенности вашей страховки по вашему договору и правилам страховой компании, с которой заключался этот договор. Правила каско всегда можно найти на официальном сайте СК.

Точные условия возмещения всегда прописываются в договоре каско. Конечно, необходимо, чтобы договор был действительным.

Главным условием всегда является признание получение повреждений страховым случаем. А для этого надо направить страховщику подтверждающие документы.

Вторым условием будет соблюдение всех правил страхования и пунктов договора.

Заявление о возмещении ущерба может подавать только страхователь или выгодоприобретатель (обычно это собственник транспортного средства [ТС]). А также лицо, имеющее доверенность, заверенную нотариусом или наследники.

Когда ущерб не возмещается

Случаи, препятствующие возмещению убытков, указываются в правилах страховых компаний, а также в договоре о добровольном имущественном страховании. Как правило, это:

- неисполнение обязанностей по договору , в т. ч. непредставление необходимых документов;

- умышленное нанесение ущерба ;

- грубое нарушение ПДД , в т. ч. вождение без прав, в пьяном виде;

- управление автомобиля человеком, не прописанном в страховке каско (если есть ограничения);

- ядерный взрыв и радиация;

- обучение вождению и соревнования;

- война и народные волнения;

- изъятие или уничтожение ТС по решению госорганов;

- заведомо ложная информация , указанная при страховании.

Подробности ищете в договоре и правилах вашей страховой.

Если ущерб возмещается третьими лицами, та часть ущерба, которая ими возмещена страховой не оплачивается. А если оплата от третьих лиц поступила после выплат по страховке, страхователь обязан вернуть СК сумму, равную полученной от других.

Если после выплат по краже автомобиль будет найден. Есть два варианта:

- возврат страховой выплат , полученных от нее;

- передача найденного авто страховой , с правом его перепродажи.

Сколько возместят

Размер страховой выплаты утверждается согласно договору. При полной гибели, в том числе угоне транспортного средства выплата будет максимальной. В любом случае она не может превышать максимума страховой суммы.

Максимальная выплата

Максимальный размер ущерба ограничивается страховой суммой, в соответствии с договором каско. Обратите внимание, что она не всегда равна стоимости авто на момент приобретения полиса каско, и не может превышать эту стоимость.

Как определяется страховая сумма, изменяется ли она в зависимости от времени или количества возникновения страховых событий, и если изменяется, то как, указывается в договоре и правилах каско.

Также выплата может быть ограничена лимитом возмещения. То есть, например, сумма выплат за все время, в которое действует договор не может быть больше установленного значения – лимита ответственности страховщика. Его размер и применение устанавливается договором.

Если ущерб нанесен в результате ДТП, оформленного по Европротоколу, обычно размер выплат ограничивается суммами, установленными законом об для Европротокола.

Расчет выплат

Если транспортное средство не полностью утрачено, страховое возмещение будет зависеть от полученного ущерба, размер которого подтверждается:

- расчетами страховщика по осмотру повреждений;

- расчетами уполномоченного независимого эксперта , проводившего экспертизу;

- платежными документами, из техсервиса , в который автомобиль был направлен страховщиком;

- документами из «вашего» сервиса , свидетельствующими об объеме выполненных работ (заказ-наряд) и затраченных на них средств.

Согласно договору страхования, ущерб может возмещаться как полностью, так и частично, например, с учетом износа.

А также, если договором предусмотрена франшиза, она вычитается из суммы ремонта (условная франшиза вычитается, только если ущерб не больше ее размера).

В случае угона или невозможности восстановления возмещение будет следующим:

- максимальная страховая сумма на момент происшествия, ограниченная лимитом;

- минус безусловная франшиза (если предусмотрена);

- минус цена годных остатков , то есть целых деталей, которые теоретически можно продать (если они есть);

- минус неуплаченная часть страхового взноса ;

- минус другие суммы , предусмотренные договором (например, уже уплаченное по этому договору возмещение).

Сроки возмещения ущерба

Сроки возмещения также устанавливаются каждой компанией по-своему. Они обязательно должны быть записаны в правилах страхования по каско или в договоре.

Обычно срок составляет от десяти дней до месяца. Конечно, возможны и задержки, причем не только из-за нежелания платить клиенту (встречается, как правило, в мелких фирмах), но и по вполне объективным причинам, например, задержка в поступлении нужных запчастей или большая очередь желающих получить возмещение.

Если срок выплаты нигде не указан, придется руководствоваться Гражданским кодексом, который устанавливает обязательность разумного срока выплат. Если прошел месяц, а выплат еще нет, явно разумный срок закончился, и можно требовать со страховой компании не только компенсацию, но и неустойку за задержку выплаты.

Если в договоре не указано другое, то срок во время которого ущерб должен быть возмещен начинает считаться со дня предоставления всех требуемых документов.

Как происходит возмещение

Обычно выделяют следующие типы получения компенсации:

- направление на ремонт ;

- денежная выплата ;

- замена утраченного имущества на аналогичное.

Порядок выбора типа компенсации прописывается в правилах страхования и/или договоре.

Направление на ремонт

По-другому это называется натуральным возмещением. Страховая компания отправляет на ремонт в одну из станций техобслуживания (СТОА), которая является ее партнером, и оплачивает счета, предоставленные этим сервисом после ремонта, а вы получаете полностью восстановленный автомобиль. Если у вас договор с франшизой, вы оплачиваете ее до получения направления в СТОА. Это наиболее распространенный тип урегулирования убытков по каско.

Выплата деньгами

Денежная выплата производится на основании:

- расчетов (калькуляции) по результатам экспертизы повреждений;

- платежных документов о затратах на ремонт в стороннем для страховщика автосервисе.

Средства можно получить наличными, или переводом на расчетный банковский счет. Обычно способ получения денег указывается при подаче заявления о выплате.

Замена имущества

Замена утраченного имущества на аналогичное применяется только при гибели застрахованного предмета полностью, то есть кражи или невозможности его восстановления.

Кстати. Зачастую по каско дополнительное оборудование (ДО) страхуется отдельно, следовательно, отдельно происходит и возмещение убытков, возникающих из-за повреждения или утраты ДО.

Если всей страховой суммы не хватает для покрытия цены нового имущества (автомобили этой в аналогичной комплектации подорожали), недостающую сумму потребуется доплатить страхователю.

Как получить выплату: пошаговое руководство

Правила страхования по каско свои во всех страховых компаниях. Я приведу общий порядок действий, а некоторые нюансы, такие как сроки, списки документов и другие, изменяются в зависимости от страховщика и заключенного договора. Поэтому уточняйте конкретные действия у своего страховщика.

Основная информация содержится в правилах каско страховой компании. Найти их можно на сайте страховщика. Узнать дополнительные сведения можно на официальном сайте фирмы, или проконсультировавшись по телефону.

Шаг первый – оповещение страховой

В некоторых случаях требуется предварительное сообщение о страховом происшествии по телефону, сразу после того, как вам стало о нем известно. Уточняйте подробности в своей страховой.

Обязательно надо будет написать заявление о выплате и передать его вместе с документами. Срок устанавливается страховщиками, обычно это 5-7 дней. Просрочка приведет к отказу в компенсации ущерба.

Шаг второй – подаем документы

При обращении в СК заполняется и подается заявление о получении страховой выплаты. К нему прилагаются документы, установленные правилами и договором, в том числе те, по которым признают произошедший случай страховым.

При угоне

В этом случае потребуются следующие документы:

- (полиса). Его утеря не может быть основанием для отказа;

- оригинал ПТС ;

- оригинал свидетельства о регистрации ТС ;

- документы, подтверждающие право владения автомобилем;

- полные комплекты ключей , в том числе электронных (карточек, чипов) от автомобиля и его противоугонных систем;

- копия постановления о возбуждении уголовного дела;

- другие документы по требованию страховщика , касающиеся уголовного дела.

Если документы и ключи исчезли вместе с машиной, должны быть бумаги, подтверждающие это.

В некоторых каско кража ключей и документов входит в список покрываемых происшествий.

При ущербе

При нанесении ущерба нужны такие документы:

- оригинал Договора страхования ;

- копия водительского удостоверения человека, бывшего за рулем в момент ДТП;

- свидетельство о регистрации ТС ;

- оригиналы документов из ГИБДД (справка о ДТП, постановление об административном правонарушении (АП) и т. д.) с как можно более полным описанием обстоятельств происшествия (если было ДТП);

- извещение о ДТП (если оно оформлялось по Европротоколу)

- документы из МВД , Пожарной инспекции и т. д., подтверждающие страховой случай;

- заключение независимой экспертизы , если вы заказывали ее проведение

- заказ-наряд, счета и чеки, подтверждающие ремонт на «своей» СТОА, если он был произведен;

- подтверждение расходов на эвакуацию и других;

- справка из госоргана , следящих за состоянием окружающей среды и справка из МВД, если повреждения произошли в результате стихийных бедствий;

- другие документы, представляемые по требованию страховщика , касающиеся уголовного дела, результаты медосвидетельствования.

Как я уже неоднократно говорил, список документов изменяется в различных страховых компаниях.

В некоторых случаях не требуется предоставление подтверждения о страховом случае из соответствующих органов. Подробнее смотри в подзаголовке «Сам повредил машину».

Что указывается в документах

В документах, подтверждающих факт происшествия должны содержаться такие сведения:

- О лице, которое управляло застрахованным ТС (если вред нанесен при движении);

- О лицах, виновных в нанесении повреждений , включая их паспортные данные, адреса и телефоны;

- О повреждениях , нанесенных в результате происшествия.

Особенно важны сведения о виновниках, так как если страховая посчитает, что из-за того, что вы их не предоставили, она лишилась возможности взыскивать с виновника по суброгации, по выплате будет отказ. По этой же причине не отказывайтесь от требований к виновнику.

Поэтому постарайтесь найти свидетелей, видеозаписи и прочие подтверждения. Если вы не повлияли на возможность определить виновника, отказа в возмещении быть не может.

Когда подавать документы

Известить страховую необходимо в ограниченный срок, а вот документы можно подносить позднее (яркий пример – ремонт в своем автосервисе).

Если вы не уведомите страховую в установленный срок, в выплате откажут, но срок выплаты начнет считаться со времени подачи всех документов.

Шаг третий – предъявляем автомобиль

Страховая компания потребует предоставить ей автомобиль для осмотра. Это тоже важный шаг на пути получения выплат. Попросите копию заключения об осмотре.

Если ТС не подлежит восстановлению, его осмотр также проводится для оценки так называемых годных остатков – неповрежденных деталей, которые возможно отделить.

На их цену уменьшается сумма страховой выплаты.

Шаг четвертый – получаем смету на ремонт или самостоятельно ремонтируем автомобиль

Этот, а также шестой шаг опускаются, если транспортное средство утрачено полностью.

Если вы выбираете натуральное возмещение, то получаете направление на ремонт. Иногда его называют сметой. Срок выдачи направления равен сроку вынесения решения по выплате возмещения. Иногда автосервис можно выбрать из списка, иногда – выбор сервиса осуществляет страховщик.

Срок обращения в СТОА обговаривается отдельно. Обычно он достаточно большой.

Если по договору есть франшиза, то она уплачивается или до получения сметы на ремонт страховщику, или в кассу станции техобслуживания.

Если вы решили восстанавливать автомобиль, не пользуясь услугами СК, то просто отдаете его в выбранный вами сервис. Обязательно надо сохранять все сметы, заказы-наряды, чеки и т. п. Они станут основанием для определения размера выплаты.

Иногда в правилах каско написано, что при нахождении скрытых поломок надо на время прекратить ремонт и сообщить о них страховщику.

Шаг пятый – получаем восстановленный автомобиль или страховую выплату

Сроки ремонта, а также дополнительные вопросы, возникающие по ремонту, как правило, решаются между страхователем и СТОА. Страховая только оплачивает техстанции предоставленный счет.

Если автомобиль чинился в стороннем сервисе, предъявляем страховой все документы, свидетельствующие о ремонте и его оплате. Срок, в который будет осуществлена выплата, начинает считаться с подачи последнего документа. Денежная выплата может выдаваться на руки в кассе организации, или переводиться на банковский счет выгодоприобретателя.

При полной гибели ТС возможен выкуп остатков автомобиля, с полной передачей прав собственности. Сумма покупки пойдет в зачет страхового возмещения.

При выборе возмещения в виде получения аналогичного имущества, страховая перечисляет деньги на счет продавца, который выдает вам соответствующий товар. Если цена покупки больше страховой суммы, доплачивает страхователь.

Шаг шестой – показываем отремонтированный автомобиль страховщику

Если договор продолжает действовать после страхового случая, необходимо предоставить страховщику автомобиль для повторного осмотра, чтобы он мог убедиться, что все указанные работы действительно проделаны.

А также предупреждение мошенничества: чтобы по одним и тем же повреждениям не обращались дважды.

Как получить денежную выплату вместо ремонта

Обычно по каско предусматривается три вида возмещения:

- деньгами ;

- натуральное возмещение (ремонт авто в сервисе по договоренности с компанией);

- выдача имущества , аналогичного утраченному.

Конечно же, на ремонт автомобиль не отправляется, когда восстанавливать бессмысленно или он утрачен полностью.

А если вы хотите починить автомобиль в «своем» автотехцентре, то обращаемся к договору страхования. Там может быть прописано, в каких случаях какой тип выплаты полагается. Если в нем нет такой информации – смотрим правила каско своей страховой.

В некоторых компаниях решение о виде выплаты надо принять на стадии заключении договора. Иногда оно закреплено за страховщиком, в таком случае получить деньги вместо ремонта по собственному желанию нельзя.

Примечание. Как следует из этого пункта, позаботиться о возможности получения выплаты деньгами придется еще до подписания договора о приобретении полиса каско.

Что нужно сделать

Как правило, страховые компании предоставляют право выбора возмещения. Если ваше желание получить выплату деньгами не противоречит договору и правилам каско, заявить о желании получить компенсацию денежными средствами необходимо при написании заявления о возмещении.

Делается это в форме, установленной в конкретной организации. Это может быть пункт заявления о получении выплаты или отдельный документ.

Если получили деньги

Если вы получили денежную выплату и отремонтировали автомобиль в стороннем сервисе, его потребуется показать страховщику после ремонта, иначе возможен частичный или полный отказ в возмещении при последующих страховых событиях.

Если машина на гарантии

Главная проблема здесь вот в чем: если автомашина будет ремонтироваться не у официального дилера, заводской гарантии можно лишиться. Поэтому еще на этапе заключения договора предусмотрите этот момент.

При повреждении авто, вы ремонтируете его как описано в подзаголовке «Шаг пятый – получаем восстановленный автомобиль или страховую выплату». Официальный дилер будет для СК сторонней СТОА.

Если в список автосервисов, сотрудничающих со страховой, входит официальный дилер марки вашего авто, то возможно направление в такой техцентр. Это уже будет натуральным возмещением.

Если вы виноваты в ущербе

Главное состоит в том, что по каско страхуется имущество. Возмещение ущерба по каско при ДТП, да и в других случаях не зависит от того, по чьей вине причинен вред.

Страхователь – виновник ДТП

Если происшествие не произошло в результате обстоятельств, ведущих к отказу в компенсации вреда, то страховое возмещение выплатят независимо от того, кто виновник ДТП.

Но предоставить все документы из ГИБДД, подтверждающие факт происшествие и его обстоятельства нужно обязательно.

Сам повредил машину

Если в аварии, кроме страхователя, участников нет, например, сам разбил бампер, врезавшись в забор, то ремонт оплатят. Но нужно будет предоставить документы из госорганов о происшествии, иначе в выплате откажут.

Если повреждения небольшие, например, если поцарапал сам крыло, или, въезжая в гараж сломал антенну, то, как правило, не требуется никаких документов, подтверждающих причины возникновения повреждения. Обычно к такому ущербу относят:

- повреждение краски на одной детали кузова;

- разбито стекло ;

- повреждена фара или другой внешний световой прибор;

- повреждение бокового зеркала ;

- повреждение штатной антенны.

Точный список можно найти в правилах каско. Возможны ограничения по количеству поврежденных деталей, или количеству подобных случаев.

Если страховая не может выплатить

Страховая перестает выполнять свою работу, то есть страховать, в двух случаях:

- у страховой больше нет лицензии ;

- страховой больше как компании не существует .

В зависимости от конкретной ситуации очень сильно меняется вероятность получения выплат.

Совет. Указанные обстоятельства могут значительно усложнить получение выплат по каско, или вообще, сделать его невозможным. Поэтому отслеживайте информацию по деятельности вашей страховой компании. Если вы узнали о прекращении деятельности страховщика до того, как потребовалась выплата, возможно, имеет и вернуть часть денег.

У страховой отозвали лицензию

То есть страховщик больше не имеет права заключать страховые договоры, но сама фирма продолжает работу. Возможно как временное прекращение лицензии по одному или по всем видам страховых услуг, так и отзыв ее навсегда.

Временная приостановка или ограничение лицензии не изменяют обязательств страховой перед клиентом. А вот после отзыва лицензии страховка действует только 45 суток согласно п. 4.1 ст. 32.8 Закона №4015-1.

Примечание. В течение этого времени можно расторгнуть договор с получением части уплаченной премии.

То есть через полтора месяца после отзыва лицензии уже будет нельзя обращаться в СК за выплатами, так как договор прекратит свое действие.

Пытаемся получить со страховой

Выплаты же осуществляются еще полгода после отзыва лицензии. То есть при подаче заявление о выплате по страховке на 44-й день после прекращения действия лицензии, у вас есть еще 4,5 месяца, чтобы получить выплату.

Для получения выплаты обратитесь в страховую в обычном порядке. Если СК не хочет платить, надо будет заказать независимую экспертизу повреждений.

Дальше, приложив к обычным документам, требующимся при данном страховом случае, заключение экспертизы, повторно обращаетесь в страховую. Просите выдать вам копию вашего заявления ос страховой выплате с отметкой о принятии.

Досудебная претензия

Если пришел отказ или в ответ тишина, пишем досудебную претензию в СК. В ней указывается уже требование выплатить со ссылкой на законы, прилагаются все документы, подающиеся для получения компенсации по каско.

Претензию можно отвезти в страховую самому, и потребовать подтверждение того, что ее приняли. А также можно направить по почте заказным письмом с уведомлением. Обязательно сохраните квитанцию.

Время на ответ – 5 рабочих дней. Если на досудебную претензию реакции не последовало или пришел повторный отказ, придется подавать в суд.

Судебное разбирательство

К иску прилагаются документы:

- необходимые для урегулирования убытков в обычном случае;

- заключение независимой техэкспертизы ;

- документы-подтверждение дополнительных расходов , в т. ч. оплата работы эксперта, юриста и т. п.;

- копия заявления , принятого страховщиком;

- отказ в выплате ;

- подтверждение о подачи претензии .

Если суд удовлетворит ваш иск, ущерб будет покрыт в полностью. Если в удовлетворении иска отказано – не отчаивайтесь, подавайте апелляцию в вышестоящие суды, учтя при этом причины, по которым в суде первой инстанции вам отказали.

Страховая компания обанкротилась

Очень часто вслед за отзывом лицензии следует процедура банкротства. Если страховая разорилась, то получить выплату будет намного сложнее, а в полном объеме, скорее всего, невозможно. Но пробовать всегда можно и нужно.

Итак, если компания признана банкротом, будет открыто конкурсное производство. Ваши требования, если страховой случай произошел уже после ликвидации, будут удовлетворяться точно не в числе первых, поэтому больше чем на 15% от суммы компенсации рассчитывать не стоит.

Для этого надо, чтобы вас включили в реестр кредиторов. Для этого нужно написать заявление и отправить его арбитражному управляющему, в суд и страховщику. Информацию по делу банкротства можно узнать на интернет-сайтах:

В случае банкротства делать все нужно быстро. С каждым днем уменьшается шанс получить возмещение. По истечении двух месяцев после объявления организации банкротом подавать заявление уже практического смысла нет.

- необходимо знать правила каско и условия договора, очень полезно ознакомиться с ними еще до покупки полиса;

- уведомляйте страховую по телефону сразу при происшествии;

- не мошенничайте, например, пытаясь включить в страховку старые повреждения;

- отстаивайте свои законные права на получение выплат, в случае необходимости и в суде.

Заключение

На этом мой рассказ про получение выплат по каско окончен. К сожалению, возможности каско не безграничны. Внимательное изучение правил каско вашей страховой компании и положений договора и точное выполнение их – гарантия беспроблемного покрытия всего полученного ущерба, даже в случае полной утраты авто.

А вы уже получали возмещение по каско? Если да, то расскажите в комментариях, с какими интересными особенностями проходило возмещение. Или все прошло гладко? Любой опыт интересен.

Видео-бонус: Когда не зассал и заступился! Так поступают настоящие мужики!

Подписывайтесь на блог, чтобы не беспокоиться о том, как не пропустить новые статьи. А также делитесь статьей с друзьями в соцсетях, особенно если они страховались по каско.

Отказ в страховой выплате по КАСКО — явление не редкое, т.к. этот вариант страхования, в совокупности с обязательным, является крайне востребованным. Компании разрабатывают привлекательные условия, поэтому автовладельцы с удовольствием пользуются данными услугами. Но важно знать, что в отличии от обязательного, дополнительное страхование никак не регулируются законодательно. Так что же делать, если страховая компания не платит по КАСКО? Давайте разбираться.

Именно по такой причине здесь возникает намного больше спорных ситуаций, т.к. страховым учреждениям, по сути, ничего не запрещено. Поэтому если страховая отказывается платить (выполнять условия соглашения) автолюбителю следует приготовиться к тяжелой и, возможно, долгой процедуре доказывания своей правоты. Если страховая не платит по КАСКО что делать в этих случаях мы расскажем далее.

Возможные причины отказа

Следует заметить, что в отличие от предусмотренного обязательного страхования здесь невозможно привести список причин так называемых незаконных отказов — ведь ранее мы отметили, что законодательной базы в нашей стране по этому вопросу пока нет.

Поэтому основным источником для поиска решения в таких случаях является договор. Т.е. если какая-либо сторона нарушает обозначенные условия, то вопрос следует решать в досудебном и судебном порядках.

Но ведь имеются не профильные законодательные акты, такие как закон о потребительских правах, о страховом деле, нормы , ГК РФ и т.д. Поэтому неправомерные действия или решения СК всегда могут оспорены. Отказ в выплате по КАСКО и его возможные причины можно выразить в следующем списке:

- нарушены сроки обращения (прописываются в самом соглашении)

- до обращения в СК был осуществлен частичный ремонт собственными силами

- случай не является страховым, т.к. не входит в пакет

- автолюбитель не предпринял никаких попыток для минимизации ущерба

- злостное нарушение ПДД (частный случай, который также прописывается в соглашении: умышленный выезд на «встречку», алкогольное опьянение, нарушение требований по безопасности и т.д.)

- лишение страховщика права на суброгацию (к примеру, автомобиль был угнан, но владелец не хочет писать заявление в полицию, надеясь, что СК и так все возместит)

- затягивание сроков обращения в ГИБДД (событие произошло утром, а страхователь обратился в автоинспекцию только вечером)

Это наиболее частые причины, которые указываются большинством страховых компаний. Отказ страховой компании в выплате по КАСКО может быть мотивирован несоблюдением/нарушением условий соглашения, которые могут быть совершенно различными у двух отдельно взятых страховщиков. Поэтому прежде чем браться оспаривать решение, необходимо внимательно проштудировать сам договор.

Досудебное урегулирование вопроса

Конечно, далеко не все компании предлагают свои продукт на «прозрачных» условиях: подмена терминов, двоякие формулировки, скрытый контекст — сегодня это часто используемые приемы. Поэтому практически ни одно отказное решение по выплате по КАСКО не оставляется без встречной реакции автолюбителя.

Перед тем, как браться за практические действия, необходимо уточнить решение СК:

- Это может быть необоснованное занижение суммы,

- Либо полный отказ в выплате страхового возмещения по КАСКО.

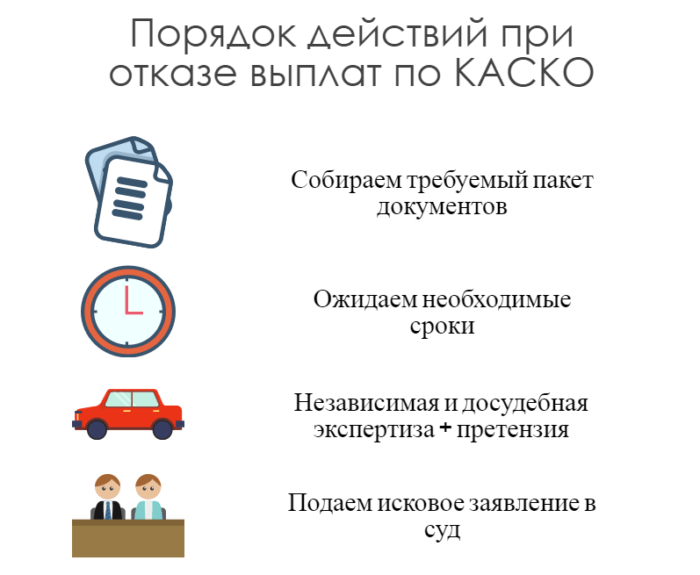

Порядок действий будет следующий:

Независимая экспертиза

Если можно провести независимую экспертизу, то именно это и должно быть первым шагом. Если же имущество было утрачено (к примеру, автомобиль был угнан) то необходимо запастись доказательной базой (материалы уголовного дела) и приниматься за составление адресной претензии в страховую компанию ().

Составление претензии в страховую

Первым делом необходимо очертить круг факторов, которые играют в вашу пользу. Т.е. простое «голое» требование в таком случае ни к чему положительному не приведет.

Бланк претензии в страховую компанию в варианте с КАСКО не является типовым — т.е. составляется в свободной форме. В обращении следует упомянуть все обстоятельства в соответствии с какими решение компании является неправомерным. Если проводилась независимая экспертиза, то данные о ее показаниях также следует упомянуть в документе. Если страховая выплатила заниженную сумму, то после проведения сторонней экспертизы образец досудебной претензии в страховую должен обязательно содержать и сумму оставшейся разницы.

Окончательно ясно станет то, как написать претензию в страховую компанию после ознакомления с образцами претензий к СК приложенными к данной статье. (скачать можно здесь — и ).

Приведено 2 примера обращения в страховую — при полном отказе и при занижении суммы. Если страховая не выплачивает деньги и после этого, то необходимо прибегать к последнему шагу — обращению в суд. К примеру, в случае с ОСАГО данному шагу может предшествовать заявление в РСА, но эта структура жалобы касаемо полисов КАСКО не рассматривает (опять-таки из-за отсутствия законодательной базы).

Сроки

Сроки калькуляции в случае с КАСКО не регламентированы действующим законодательством. Но этот срок обязательно должен прописываться в соглашении при оформлении полиса. Что касается сроков рассмотрения досудебной претензии, то их указывает заявитель самостоятельно. Но это должен разумный срок — обычно этот срок является аналогичным сроку калькуляции размера страхового возмещения. В большинстве случаев у крупных СК это примерно 14-20 дней.

Обращение в суд

Подать иск в суд на страховую компанию гражданин может и при письменном ответе на претензию, либо в отсутствии вообще какой-либо реакции со стороны страховщика.

Что грозит страховой компании?

Здесь значатся все те же правила, что и у ОСАГО — т.е. просить суд взыскать средства можно не только в виде положенного страхового возмещения, но еще и в виде морального вреда, возможного штрафа (в соответствии с диспозицией ) и неустойки за просрочку исполнения обязательств.

То есть в случае положительного решения относительно Вашего дела в суде страховая компания может выплатить:

- Страховое возмещение;

- Компенсация за моральный вред;

- Штраф;

- Неустойка.

В какой суд обращаться?

Сложности в данном процессе могут начаться с вопроса, — «в какой суд обращаться на страховую компанию»?

Тут ничего сложного нет:

- Если общая сумма иска к страховой компании по КАСКО значится менее 50 тыс. рублей, то обращаться надо в мировой суд и только по месту нахождения компании;

- Если же сумма больше указанного порога, то иск надо подавать уже в районный суд.

К слову, подавляющее большинство обращений рассматривает все же районный суд, т.к. все требования в совокупности обычно превышают 50 тыс. рубл. В какой суд подавать на страховую компанию мы вроде разобрались, теперь обратим внимание на сам иск.

Судебная практика по делам о КАСКО

Следует отметить, что до районного суда дела по КАСКО доходят, не так часто, как, к примеру, в случае с ОСАГО. Это объясняется тем, что здесь все, даже мельчайшие особенности соглашения, отражены в самом договоре. Т.е. ключевым звеном здесь является не само по себе судебное разрешение вопроса, а именно досудебная стадия — расследование события, техническая экспертиза и т.д. Именно этим процессам следует уделять больше внимания.

Взыскание страхового возмещения

Судебная практика по делам об отказе/занижении выплат по КАСКО обстоит следующим образом. С первым элементом (страховое возмещение) общей суммы обычно не возникает трудностей — проводится независимая экспертиза и автовладелец уже имеет данные об ущербе.

Взыскание морального вреда

Что касается остальных требований, то здесь необходим иной подход. Во-первых, формулы расчета морального вреда сегодня не существует. Т.е. заявитель может указать любую сумму, которую он считает соразмерной причиненным ему неудобствам и переживаниям. Конечно, здесь надо быть предельно внимательным и указывать сумму корректно, иначе суд может отказать в удовлетворении данного требования либо в рассмотрении иска в целом.

Взыскание неустойки

Указанная ранее неустойка рассчитывается в соответствии с положениями договора (обычно такой пункт присутствует), либо в соответствии с диспозицией. 395 ГК РФ — т.е. в виде 1% от суммы в день.

Конечный итог указывается в иске и на этом начисление процентов останавливается. Подача в суд на страховую компанию облагается государственной пошлиной. Размеры сбора рассчитываются в соответствии с диспозицией . Плюс, данная пошлина не включается в число так обозначенных судебных расходов (к примеру, на услуги юриста), которые потом также можно взыскать с СК.

Образец искового заявления в суд на страховую компанию (скачать можно здесь — ) обязательно должен сопровождаться квитанцией по уплате указанного сбора.

Взыскание штрафа

И наконец, возможный штраф в размере 50 % от всей суммы может быть взыскан только в случае удовлетворения требований заявителя. Т.е. если у нас общая сумма иска (с неустойкой, моральным вредом т.д.) составляет, к примеру, 100 тыс. рублей, то при положительном исходе процесса с СК будет взыскано в общем 150 тыс. рублей + наши судебные расходы. Образец иска в суд на страховую компанию также приложен к данному материалу. Если имеет место отказ в выплате по КАСКО, что делать в этих в случаях вы уже знаете.

Надеемся, мы помогли вам разобраться с тем, что делать, если страховая отказывает или занижает оплату по КАСКО. Если у вас остались вопросы — пишите в комментариях или воспользуйтесь формой обратной связи.

Юрист Коллегии правовой защиты. Специализируется на ведении административных и гражданских дел, связанных с нарушением ПДД, возмещением ущерба, спорами со страховыми компаниями, обжалованием постановлений и решений ГИБДД, защитой прав потребителя.

В каких случаях не выплачивают КАСКО

Как это ни печально, но число аварийных происшествий прямо пропорционально росту автотранспортных средств, ежедневно появляющихся в собственности россиян. В силу того, что в современном мире стоимость ремонта автомобиля может обойтись автолюбителю в копеечку, граждане нередко задумываются над тем, чтобы приобрести полис КАСКО, гарантирующий более широкий список страховых выплат, нежели ОСАГО. Однако, оформить КАСКО удается лишь немногим, в силу его дороговизны. В рамках КАСКО предусмотрены разного рода страховые случаи, дающие страхователю право на получение компенсационных выплат.

Принято различать два типа страховых полисов КАСКО:

- Полное автострахование, в пределы которого, входит угон ТС и причинение ему ущерба;

- Частичное КАСКО, подразумевающее возмещение только лишь за причиненный автомобиля вред.

Цены на страховой полис КАСКО в разных страховых компаниях неодинаковы, ведь сфера добровольного страхования не контролируется государством и не находит отражения в нормах российского законодательства, а, значит, отдается на усмотрение участников страхового рынка. В силу этого, следует с особым внимание ознакомиться с предлагаемым договором об оказании страховых услуг в рамках КАСКО.

В каких случаях не выплачивают КАСКО?

Автовладельцу стоит внимательно следить за сроком действия договора по КАСКО, ведь если он попадет в ДТП хотя бы на следующий день после прекращения договора, ни на какие выплаты рассчитывать уже не придется. Кроме того, истекший талон техосмотра может послужить веской причиной отказа в страховой выплате.

Под действие КАСКО не подпадают случаи, когда транспортное средство подверглось радиоактивному взрыву, военным действиям, стало жертвой митинга или пострадало от загрязнения бактериологического, радиационного или химического характера. Если предмет страховки подвергся конфискации со стороны государственных структур, то никакие выплаты страхователю, безусловно, не полагаются.

Перед тем, как принять решение по вашему страховому случаю, страховые агенты лично должны убедиться в подлинности представленной вами информации, посредством проведения осмотра технического состояния транспортного средства. На этом этапе необходимо включить бдительность на максимум, ведь именно в период осмотра страховщик сделает все возможное, чтобы сократить размер страховой компенсации или найти повод для отказа в выплатах. Так, если в результате осмотра страховыми агентами выяснится, что по причине неаккуратного вождения, повреждены фары ТС, или вследствие курения в салоне машины пострадала обивка, транспортное средство было оставлено на ночь в непригодном для стоянки месте, никем не охраняемым, то вопрос о выплатах окажется под сомнением.

Особого внимания для страховщика заслуживает прояснение ситуации относительно состояния, в котором пребывал водитель в момент ДТП - был ли он под воздействием алкогольных или наркотических веществ, или же за рулем находился не собственник ТС, а лицо, не указанное в страховом полисе. На основе изучения данных факторов страховщик принимает решение по вашему обращению.

Почему страховые компании всячески уклоняются от уплаты страховки?

Ответ предельно прост - будучи организацией коммерческого типа, основной целью деятельности для страховой компании является извлечение прибыли. Если бы СК выплачивали всем своим страхователям без исключения в размере, соответствующем причиненному ущербу, то давно бы уже разорились. По этой причине им приходится идти на хитрости, а автовладелец, в свою очередь, должен знать, в каких случаях не выплачивают КАСКО, дабы не стать жертвой намеренного обмана со стороны страховщика.

Распространенной причиной нежелания страховой компании платить по обязательствам является не согласие с фактом возникновения страхового случаях. Другим словами, страховщик упорно доказывает, что заявленные повреждения были получены другим способом и при иных обстоятельствах, не связанных с наступившим ДТП. Подобные решения подлежат оспариванию в судебном порядке, но предварительно необходимо воспользоваться помощью не зависимого оценщика, не заинтересованного в исходе дела.

Если вы желаете еще на этапе оформления аварии знать о том, на какие выплаты следует рассчитывать, пригласите на место происшествия специалиста, который предварительно оценит примерный размер нанесенного урона. В этом вы можете полагаться на наших квалифицированных автоюристов и экспертов, готовых в любое время дня и ночи прийти на помощь! Мы работаем круглосуточно, а потому принимаем звонки от автомобилистов даже ночью. Вы можете пригласить нашего специалиста на место ДТП, и он проследит за соблюдением принципа законности сотрудниками ГИБДД, примет участие в переговорах со страховщиком, поможет подготовить досудебную претензию, если СК не согласится произвести выплаты на основании поданного заявления страхователем, а также подготовит документы к судебному процессу, и составит грамотное исковое заявление о взыскании денежных средств со страховой компании. Обращайтесь к нам, и мы решим все ваши автомобильные проблемы!

Некоторые страхователи при наступлении страхового случая по КАСКО сталкиваются с нежеланием страховых компаний выплачивать компенсацию. Некоторые причины отказа могут быть объективными - например, в ситуациях, когда страховой случай в соответствии с условиями договора попадает в категорию нестраховых. Иные причины отказов могут показаться неочевидными, и разобраться в правомочности отказа поможет только грамотный юрист или ст. 943 Гражданского кодекса РФ.

В данной статье мы рассмотрим типичные причины отказа страховых компаний по выплатам КАСКО; перечислим причины отказов, которые являются неправомерными и которые можно оспорить; а также рассмотрим, какие действия должен предпринять страхователь в случае, если страховая не платит по КАСКО.

Распространенные причины отказа в выплатах по КАСКО

Самыми распространенными причинами отказа страховщиков в выплатах компенсаций являются правонарушения в области страхования и ситуации, когда определенные страховые случаи были исключены из договора КАСКО. Проще говоря, не следует рассчитывать на выплаты, если произошедший является исключением из условий страхового покрытия.

Также распространены отказы по следующим причинам:

- страховая компания, предоставившая полис КАСКО, была признана банкротом;

- во время страхового происшествия водитель находился за рулем автомобиля в состоянии алкогольного или наркотического опьянения;

- страхователь создал искусственное ДТП с целью получения страховой выплаты;

- личность водителя, попавшего в ДТП, не совпадает с личностью страхователя, указанного в договоре;

- водитель совершил серьезное нарушение ПДД (превысил скорость, двигался на красный свет и т. д.);

- при сокрытии важных моментов страхового случая в момент дачи показаний сотруднику правоохранительных органов.

При этом, какой бы ни была причина отказа, главное, что сотрудники страховой компании должны предъявить весомые основания для столь кардинального решения. В противном случае страхователь имеет право подать на страховщиков исковое заявление и, как показывает судовая практика, выиграть суд.

Как отстаивать свои права при отказе в выплатах по КАСКО?

При нежелании страховой компании выплатить компенсацию в добровольном порядке страхователю, в первую очередь, необходимо попробовать решить вопрос со страховщиком мирным путем - без судового разбирательства. Поскольку судебные тяжбы негативно сказываются на репутации компании, то достаточно часто страховщики идут на уступки.

Если сотрудники страховой компании стоят на своем, необходимо потребовать официальный документ, объясняющий причину отказа, и обоснование расчета суммы возмещения убытков. После получения официального отказа следует составить жалобу в орган страхового надзора – для КАСКО это Центральный Банк России. В течение 20 дней ЦБ должен рассмотреть суть претензий, и при обнаружении нарушений, обязать страховую компанию пересмотреть свое решение.

Если не помогла даже жалоба в страховой надзор, последним шансом добиться справедливости будет обращение в суд. Передача дела на рассмотрение суда весьма сложная и трудоемкая процедура, поэтому необходимо следовать четким инструкциям:

- Получить от страховой компании основание отказа компенсации в письменной форме с включением ссылок на законодательные положения и порядок страхования.

- Проконсультироваться у юриста, насколько обоснованным является решение страховой компании. Также можно самостоятельно проверить правомерность отказа, проверив наличие причины в ст.ст. 963-964 ГК РФ.

- При обнаружении неправомерности действий страховщика необходимо написать в компанию претензию, описывающую правонарушение и требование компенсации ущерба.

- Провести за свой счет независимую экспертизу автомобиля для определения общей стоимости ущерба и характера повреждений.

- Если страховая компания так и не ответит на претензию, подготовить и передать в судебные инстанции исковое заявление, описывающее характер проблемы, хронологию событий, претензии и требования.

Обратите внимание! Если от имени собственника автомобиля будет выступать сторонний защитник, ко всему прочему необходимо подготовить доверенность, заверенную нотариусом.

Также для подачи иска потребуется собрать пакет документов, включающий:

- паспорт или любое другое удостоверение личности;

- исковое заявление;

- полис КАСКО и платежный документ, подтверждающий его оплату;

- ксерокопия причины отказа;

- досудебная претензия и, при наличии, ответ на нее;

- регистрационные документы на автомобиль;

- платежный документ, свидетельствующий об оплате госпошлины;

- доверенность.

Помимо приведенного выше перечня документов, как судья, так и страховая компания могут потребовать и другие документы, не указанные в списке. Дополнительные материалы могут способствовать справедливому урегулированию вопроса.

Перед подачей иска в суд рекомендуется к ознакомлению Информационное письмо Президиума ВАС № 71 от 2003 года, в котором обозреваются практики по рассмотрению судебных споров, связанных с нарушением обязательств страховых компаний, включая неправомерные отказы.

Каковы шансы выиграть судебное дело?

Судебная практика показывает, что дела, связанные с отказом в выплате компенсации по КАСКО, встречаются часто, но практически в 90% случаев суд остается на стороне истца – собственника автомобиля. Объясняется это тем, что по-настоящему законных оснований для отказа в выплатах весьма мало, а страховая компания в соответствии с законом обязана компенсировать весь материальный ущерб своим клиентам. Рейтинг: 0/5 (0 голосов)

КАСКО – дополнительное страхование, которое способно дать гарантию получения компенсационной выплаты при наступлении страхового случая. Но если страховая компания отказывается платить по полису КАСКО, как быть?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Рассмотрим, когда имеет место отказ в перечислении средств, куда вы вправе обратиться, какие меры предпринять.

Причины отказа в выплате по КАСКО могут быть обоснованными и необоснованными. В первом случае фирма не будет нарушать норм законодательства.

То есть, отказ в таком случае является правомерным и начинать войну со страховой бессмысленно. А вот тогда, когда имеет место необоснованная причина отказа, владелец полиса подает в суд.

Но такие отказы часто направляются страхователям, которые не имеют в подобных разбирательствах опыта. Страховщики надеются, что гражданин просто промолчит и смирится с тем, что ему якобы не полагается компенсация.

Чтобы не пополнить ряды обманутых клиентов, стоит запомнить, когда страховая компания вправе отказать в страховой выплате, а также что делать собственнику полиса далее.

Возможные причины отказа

Наиболее частая причина отказа страховой компании в выплате компенсации – правонарушения в области страхования, а также случаи, когда страховые ситуации отсутствуют в списке отраженных в договорах КАСКО рисков.

То есть, на выплату не нужно рассчитывать, если риск относится к исключениям из страхового покрытия.

Перечислим причины отказа:

- Страховая компания, у которой куплен полис, признана несостоятельной.

- Номер страховки КАСКО числится в базе полисов, которые украдены или утеряны.

- Истек срок действия страховки или она является недействительной.

- Нарушены сроки предоставления заявки на получение возмещения в СК.

- Заявитель представил поддельные документы о страховом случае.

- Водитель находился за рулем в состоянии алкогольного опьянения.

- Страховой случай произошел по специальной невнимательности, допущенной для извлечения выгоды.

- Личность лица, которое находилось за рулем, не совпадает с личностью, указанной в договоре страхования.

- Застрахованное лицо управляло транспортом, который не осмотрен специалистам (нет талона о прохождении техосмотра).

- Страховщик не будет нести ответственность за имущество, которое находилось в автомобиле, и было украдено.

- Если авария произошла в момент пресечения железнодорожного переезда под закрытые шлагбаумы.

- Нарушено правила дорожного движения, в результате чего произошла авария.

- Водитель превысил скорость, в результате произошло дорожно-транспортное происшествие.

- Застрахованное лицо двигалось по встречной полосе, где расположен запрещающий знак разметки.

- При попадании в аварию авто было неисправным.

- Автомобиль, который расположен рядом с авто страхователя, взорвалось или загорелось, в результате чего повреждено ТС застрахованного лица.

- Авто повреждено при проведении специальных работ (погрузочных, монтажных).

- Владельцем транспортного средства не приняты меры по обеспечению безопасности.

- Водитель представил неправдивые сведения о дорожно-транспортном происшествии. Какие именно данные считаются неправильными, стоит уточнять.

- При хищении авто СК может указывать на наличие права приостанавливать производство по уголовному делу о краже транспортного средства.

- Водитель может отказаться требовать с возместить убытки. Тогда страховая организация не считает заявленные случаи страховыми.

Полный список причин, в которых страховое предприятие вправе отказать в выплате, прописывается при составлении договора (пункт 1 , пункт 3 ст. 3 ).

Что делать, если страховая не платит по КАСКО

В том случае, когда страховая компания не платит по КАСКО, страхователю предстоит отстоять свою правоту. Разберемся, как нужно действовать.

Куда обращаться

Первым делом постарайтесь решить вопрос со страховщиком. Если ваши старания не приносят результата, вы вправе подать жалобу на действия страховой компании в орган страхового надзора.

Но стоит помнить, что РСА будет решать только вопросы по ОСАГО. В случае с КАСКО нужно отправиться в ЦБ России.

Представитель такого органа потребует представить документы и разъяснения. Если будет выявлено нарушение, уполномоченные структуры обяжут СК пересматривать свое первоначальное решение.

Как вариант – пишите негативные отзывы в интернете, отправьтесь в профсоюз с жалобой. Может еще на этом этапе страховщик решит пересмотреть решение.

Если и после таких действий не получится мирно урегулировать спор, тогда остается один путь – идти в суд.

Порядок действий

Порядок страхования утверждается страховой организацией согласно нормам Гражданского кодекса.

И если страховщик не исполняют свои обязательства по выплате компенсации, действуйте так:

- Определите, по какой причине страховщик отказывается выплатить полагающуюся сумму. Для этого стоит получить отказ в письменном виде, где будут ссылки на законодательные положения и порядок страхования.

- Определите, насколько обоснованным является отказ. Должно быть соответствие оснований утвержденному списку в – . Если будет выявлено несоответствие, нужно представить в страховую компанию письменную претензию.

- Далее стоит написать и подать претензию.

- Напишите и представьте в судебную инстанцию иск, если страховая компания не ответит на претензию. Заявление должно содержать сведения о событиях в хронологическом порядке, действия страхователя, страховой компании.

Следует обосновать требования, опираясь на положения законов. Прилагайте все необходимые документы, которые имеют отношение к происшествию. При нанесении ущерба стоит воспользоваться услугами независимого оценщика.

Если от вашего имени будет действовать доверенное лицо, нужно подготовить соответствующее разрешение – доверенность, заверенную в нотариальной конторе ( , ).

В том случае, когда страховая компания занижает сумму выплаты, застрахованное лицо должно:

- Организовать проведение независимой экспертизы для определения ущерба.

- Подать в СК требование пересмотреть размер перечисления. Прилагайте отчеты о результате экспертизы.

- Если представители страховщика отказывают в этом, подайте иск в судебный орган.

Если страховая не платит по КАСКО в срок:

- Подается претензия с указанием сроков для возмещения, прописанных в договоре.

- При отказе подайте иск.

При обращении в судебную инстанцию нужно подать такие документы:

- платежка, которая подтвердит факт оплаты госпошлины;

- и платежного документа, что подтвердит внесение платы за полис;

- образцы справок, что были представлены в СК при первом обращении;

- ксерокопию документа-отказа в произведении выплат;

- и ответ на нее;

- документы, что подтвердят наличие права собственника на транспортное средство;

- удостоверение личности;

- доверенность.

Иск должен содержать такие сведения:

- название судебной инстанции;

- название истца (или его ФИО, если заявителей является гражданин), контакты;

- ответчик (наименование, адрес, по которому он находится);

- обстоятельства;

- требования (размер ущерба, сумма неустойки, размер судебных издержек и т. д.).

Один комплект справок должен направляться ответчику.

Как составить претензию

Обычно претензия составляется в добровольном порядке. То есть, если в договоре не предусмотрено в случае возникновения спорной ситуации досудебного урегулирования вопроса, вы можете и не представлять претензию. Вместо этого вы имеете право сразу обратиться в суд.

Претензия составляется произвольно (унифицированная форма правительство не утверждена), но с учетом общих норм законодательства. Но в интернете есть стандартный образец, на который можно опираться при составлении.

Учитывайте, что далеко не во всех случаях представленная форма подойдет для отражения конкретной ситуации.

Именно поэтому стоит перед написанием претензии внимательно перечитать условия договора КАСКО, и в документе делать ссылки не на общие правила страхования, а на соответствующие пункты своего контракта.

Претензия в страховую фирму должна содержать такие данные:

- название страховой компании, которой подается претензия (не допускайте ошибок, так как документ будет считаться таковым, который не придет адресату), ФИО руководителя;

- идентификационные данные отправителя, его контакты;

- сведения о страховом случае – об участниках аварии, номере полиса, справке о происшествии, протоколе нарушения административного законодательства, постановление об административном правонарушении;

- действия застрахованного лица при наступлении страхового случая;

- требования;

- обстоятельства, на которых основывается требование;

- правовые основания, ссылки на законодательство;

- период, в течение которого претензия должна быть рассмотрена (обычно это 10 дней);

- как будете действовать в случае отказа по удовлетворению требований (отправитесь в суд);

- дату и подпись.

Претензия должна подаваться адресату лично. Составляется 2 экземпляра, один из которых вы оставите себе. На таком образце должна стоять подпись работника СК, который принял документ. Указывается дата и номер регистрации.

Если у вас нет возможности самостоятельно подать претензию, отправьте заказное письмо по почте.

КАСКО по угону

С 2012 года страховые организации обязаны платить компенсацию в случае угона во всех случаях. То есть, страховщикам не могут отказывать в возмещении, если они не представят ключи, документы (которые остались в автомобиле).

Не имеет права страховая отказать в выплате и тогда, когда машина угнана по неосторожности водителя.

Хотя на практике бывают случаи, когда СК отказывается исполнять свое прямое обязательство при наступлении страхового случая.

К примеру, часто страховщики ссылаются на такое положение, как «умышленные действия страхователя и грубая неосторожность», на основании которого может поступить отказ в выплате.

Но тогда страховая фирма обязана представить доказательства таких действий. И тогда время затягивается до бесконечности. Якобы проводится расследование. Как действовать? Так же, как и в остальных случаях. Подайте претензию, жалобу, исковое заявление.